Патент — специальный режим для налогообложения для малого бизнеса, который не зависит от размера дохода. Он работает как подписка: заплатил фиксированную стоимость за период — и больше налогов не платишь.

Патент предназначен только для ИП, поэтому если у вас ООО, то патент вам не подойдет.

Подрядчик на патенте освобождается от обязанности вести бухгалтерскую отчетность кроме книги учета доходов и от обязанности предоставлять в налоговую службу декларации.

Патент предназначен только для ИП, поэтому если у вас ООО, то патент вам не подойдет.

Подрядчик на патенте освобождается от обязанности вести бухгалтерскую отчетность кроме книги учета доходов и от обязанности предоставлять в налоговую службу декларации.

Подрядчик платит фиксированную стоимость патента

Стандартная ставка составляет 6% от прогнозируемой прибыли, но субъекты РФ могут снизить ее вплоть до нуля.

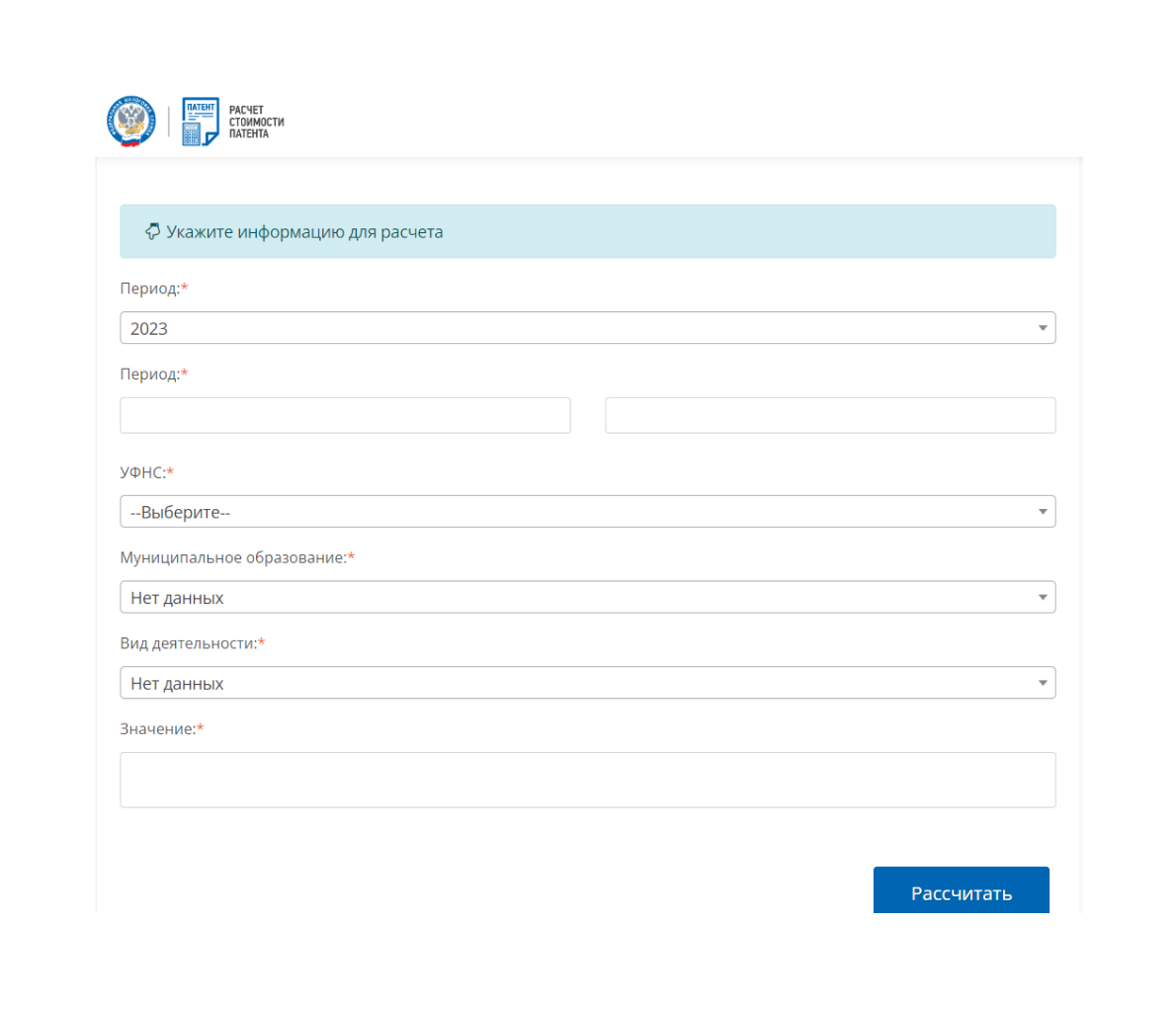

Вычислить стоимость патента можно с помощью специального калькулятора на сайте ФНС.

Вычислить стоимость патента можно с помощью специального калькулятора на сайте ФНС.

Патент выдается на срок от 1 до 12 месяцев

Чтобы работать на патенте, ИП должен соблюдать следующие требования:

- Численность работников ИП не должна превышать 15 человек

- Доход ИП не должен превышать 60 млн. в год

В 2023 году, как и в 2022, под патент подпадает вид деятельности:

Реконструкция или ремонт существующих жилых и не жилых зданий, а также спортивных сооружений.

Именно по этому виду деятельности и оформляют патент подрядчики, которые занимаются ремонтом квартир и нежилых помещений

ОКВЭД Видов деятельности попадающих

под данный патент:

43.21 / 43.22 / 43.29 / 43.31 / 43.32 / 43.33 / 43.34 / 43.39. / 43.91 / 43.99

Если у вас патент на ремонт и реконструкцию жилых и не жилых зданий, то этот патент нельзя использовать при строительстве домов.

Субподрядчики:

Подрядчик на патенте может привлекать для выполнения работ субподрядчиков-самозанятых.

Письмо Минфина России от 20.04.2021 № 03−11−11/29 573

Подрядчик на патенте не может привлекать для выполнения работы субподрядчиков ИП и субподрядчиков ООО

Определение ВС РФ от 31.01.2022 № 306-ЭС21−27 445

Должен ли ИП на патенте иметь кассовый аппарат

ИП на патенте «Реконструкция или ремонт существующих жилых и нежилых зданий, спортивных сооружений» освобождены от применения кассы, но обязаны выдавать заказчику документ, который подтверждает факт расчета.

Что нужно указать в таком документе:

- Наименование

- Порядковый номер

- Дата время и место (адрес) расчета

- ФИО ИП ЕСЛИ ЕСТЬ

- ИНН ИП

- Система налогообложения

- Признак расчета (Приход или возврат)

- Название работы

- Сумма расчета с отдельным указанием ставок

- Форма расчета (Наличные или безнал)

- Должность и фамилия который получил деньги от заказчика

«Мы решили оптимизировать расходы нашей компании на онлайн-кассе и используем мягкие бланки для отчетов. К сожалению, в интернете нормальной формы мягких бланков нет. Мы разработали собственную форму, которую Вы можете скачать по ссылке.»

Как подрядчику на патенте работать

с материалами?

Практически все подрядчики, которые занимаются ремонтом квартир и нежилых помещений, работают с материалами следующим образом: берут деньги у заказчика, закупают материалы, берут с заказчика свой процент от стоимости закупленных материалов и используют эти материалы в строительстве.

Так делают многие подрядчики, но только единицы знают как делать это правильно.

Когда подрядчик берет деньги у заказчика и закупает материалы для строительства, он действует как агент, а процент который он получает от покупки материалов, — это его агентское вознаграждение.

У патента есть отличная особенность — он действует только на то вид деятельности на который он выдан. Соответственно, если у вас патент на ремонт, то доходы от агентской деятельности под него не попадают, и с того дохода, который вы получаете от закупки для заказчика материалов, вы должны уплатить налог.

Так делают многие подрядчики, но только единицы знают как делать это правильно.

Когда подрядчик берет деньги у заказчика и закупает материалы для строительства, он действует как агент, а процент который он получает от покупки материалов, — это его агентское вознаграждение.

У патента есть отличная особенность — он действует только на то вид деятельности на который он выдан. Соответственно, если у вас патент на ремонт, то доходы от агентской деятельности под него не попадают, и с того дохода, который вы получаете от закупки для заказчика материалов, вы должны уплатить налог.

А в каком размере?

Это зависит от того, на какой базовой системе налогообложения находится ИП

Базовый режим налогообложения

Когда ИП покупает патент, он уже находиться на каком-то налоговом режиме: общей системе или упрощенной. Она считается базовой системой, а патент — ее дополнением. Так вот, если у ИП появляется доход, который не подходит под патент, — с него надо заплатить отдельный налог по базовой системе.

Когда ИП покупает патент, он уже находиться на каком-то налоговом режиме: общей системе или упрощенной. Она считается базовой системой, а патент — ее дополнением. Так вот, если у ИП появляется доход, который не подходит под патент, — с него надо заплатить отдельный налог по базовой системе.

Переходите на УСН перед покупкой патента

Тогда с доходов от продажи заказчику материалов вы должны будете заплатить налог 15%. Это проще и дешевле чем отчитываться по всем правилам ОСНО. Но не забывайте, что на этом налоговом режиме необходимо документально подтверждать расходы.

Надеюсь вы поняли, что если вы выполняете не только ремонт, но и закупаете для заказчика материалы — то вы должны совмещать налоговый режимы:

по работам — Патент, по материалам — УСН.

Надеюсь вы поняли, что если вы выполняете не только ремонт, но и закупаете для заказчика материалы — то вы должны совмещать налоговый режимы:

по работам — Патент, по материалам — УСН.

Раздельный учет при совмещении УСН и патента

ИП, которые одновременно использует УСН и патент, должны вести раздельный учет доходов, расходов, имущества, обязательств и хозяйственных операций.

Еще один нюанс для подрядчиков про закупку материалов —

так как эта деятельность не попадает под патент, то подрядчик должен каждый раз, когда берет деньги от заказчика на закупку материалов, выдавать ему кассовый чек и пользоваться кассовым аппаратом даже тогда, когда он принимает эти деньги на свою карту или на свой расчетный счет.

Но если подрядчик заключает договор и указывает цену работ, в которую включена цена материалов, такая схема работы в полной мере попадает под патент и не требует ни совмещения налоговых режимов, ни применения кассового аппарата.

Еще один нюанс для подрядчиков про закупку материалов —

так как эта деятельность не попадает под патент, то подрядчик должен каждый раз, когда берет деньги от заказчика на закупку материалов, выдавать ему кассовый чек и пользоваться кассовым аппаратом даже тогда, когда он принимает эти деньги на свою карту или на свой расчетный счет.

Но если подрядчик заключает договор и указывает цену работ, в которую включена цена материалов, такая схема работы в полной мере попадает под патент и не требует ни совмещения налоговых режимов, ни применения кассового аппарата.