ФОТ (фонд оплаты труда) звучит как простая штука: отложил нужное количество денег на зарплаты и готово. На практике ФОТ разваливается в первый месяц, когда заказчик задержал оплату, мастера просят аванс, офису уже пора платить, а денег на счёте меньше, чем планировалось.

Ещё одна частая ситуация: в компании есть «процентники» и «окладники», деньги по объектам идут волнами, зарплаты требуют регулярности. Если ФОТ не собран в систему, появляется управленческая лотерея: кому-то платишь сразу, кому-то позже, потом догоняешь, потом снова переносишь.

Содержание:

- Что такое ФОТ и зачем считать фонд зарплат отдельно?

- Структура ФОТ: что включать в фонд?

- Как сформировать ФОТ на месяц и на проект?

- Есть ли смысл копить зарплаты наперёд?

- Оклад или процент: как выбрать схему оплаты?

- Правила работы с ФОТ: чтобы не спорить и не ловить разрывы?

- Как упростить учёт ФОТ в Приложении 101

Что такое ФОТ и зачем считать фонд зарплат отдельно?

ФОТ (фонд оплаты труда) в управленческом смысле — это все деньги, которые компания обязалась заплатить людям за работу за период: оклады, сдельщина, премии, отпускные, компенсации, выплаты по договорам с физлицами, если их удобно учитывать вместе. Дальше рядом обычно считают «нагрузку работодателя» (налоги и взносы) и уже суммарную стоимость персонала для бизнеса.

Почему полезно выделять ФОТ отдельным блоком. Зарплаты — расход, который почти нельзя «отложить на потом» без последствий. Материалы или рекламу можно притормозить, выплаты команде тормозить опасно: падает темп, качество, доверие, потом дорожает найм.

В проектном бизнесе (стройка, ремонт, дизайн, производство под заказ) путаница появляется из-за смешивания двух реальностей: деньги приходят по объектам, зарплаты живут по календарю. Поэтому ФОТ лучше собирать как обязательство компании и заранее отвечать на вопрос: чем платишь, если в конкретной неделе нет входящих оплат.

Структура ФОТ: что включать в фонд?

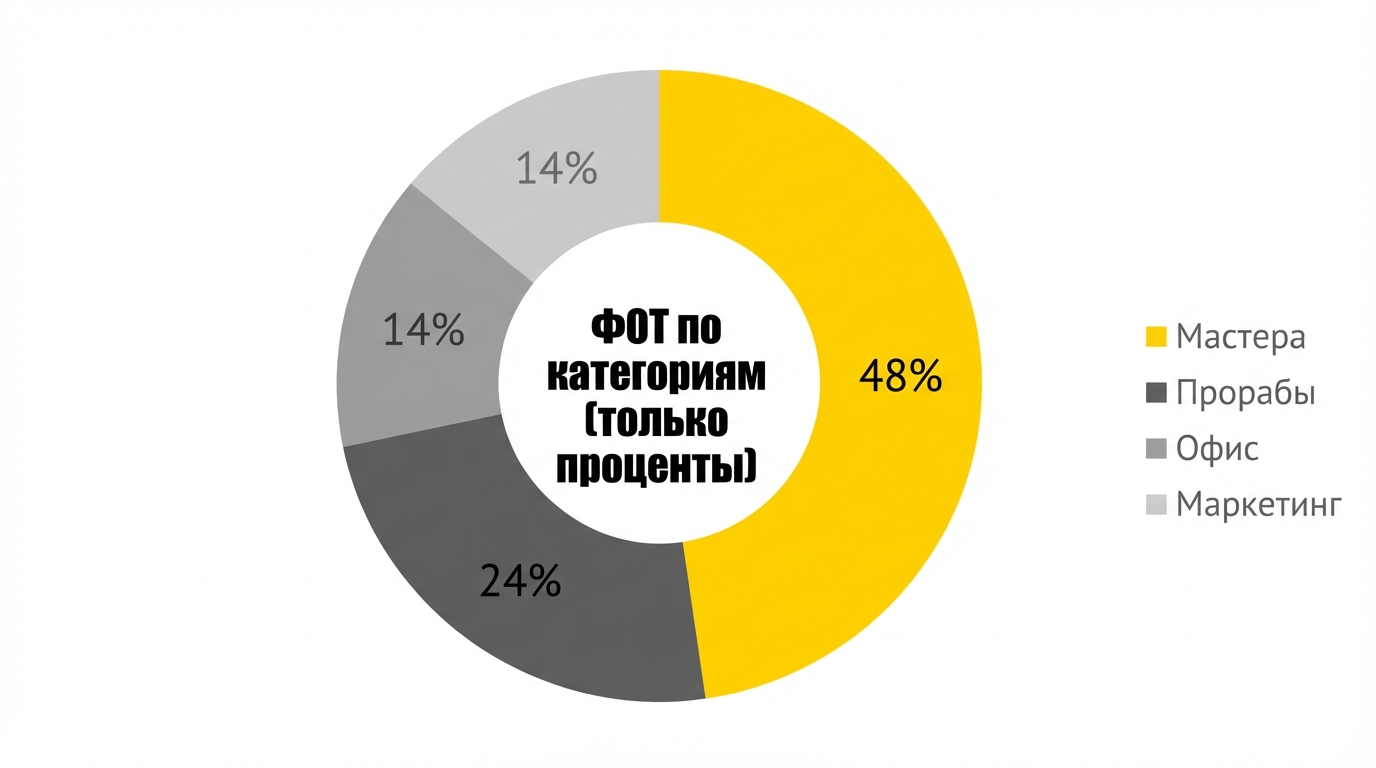

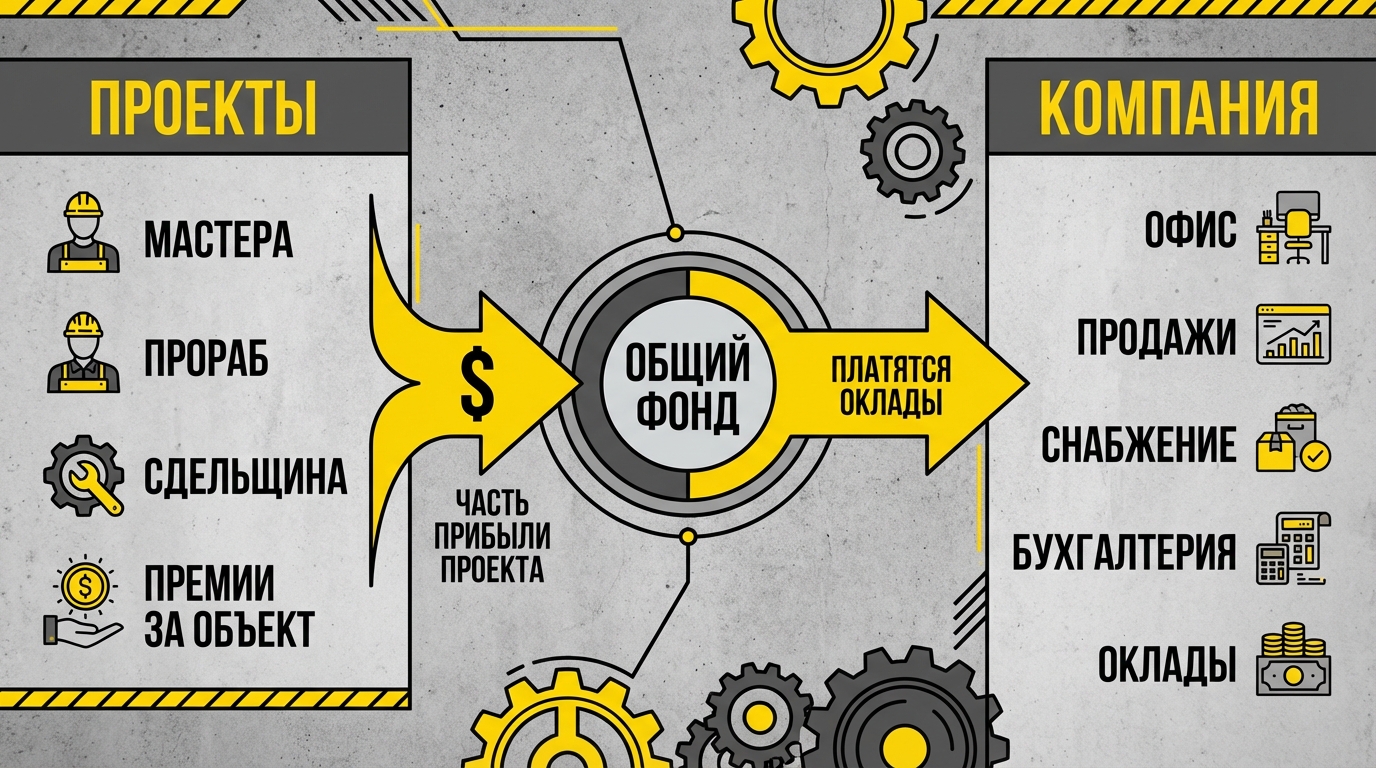

Сначала раздели ФОТ на две части: ФОТ по проектам и ФОТ по компании. В ремонте это выглядит так: мастера, бригадиры, прорабы часто сидят на сдельной оплате или проценте от результата, их логично держать в себестоимости проекта. Офис (бухгалтер, снабжение, продажи, СММ, руководитель) чаще живёт на окладе или оклад + премия, их логично учитывать как расходы компании. В 101 эту логику поддерживает «Фонд компании»: он нужен для внутренних расходов вроде офиса, налогов, оборудования и статей вроде фонда оплаты труда.

Дальше добавь третий слой: переменная часть. Окладная часть зарплат ближе к постоянным расходам, выплаты мастерам и тем, кто на проценте — ближе к переменным.

Если держать это разделение, появляется управляемость: проект сам «несёт» часть зарплат, компания финансирует свой постоянный ритм и не выдёргивает деньги из одного объекта, чтобы закрыть другой.

| Блок | Что внутри | Как обычно считают |

|---|---|---|

| ФОТ проекта | Сдельщина мастеров, оплата работ по этапам, премии за сдачу объекта, часть оплаты прораба по результату | В себестоимости конкретного проекта |

| ФОТ компании | Оклады офиса, фиксированная часть руководителей, регулярные премии | В общих расходах компании |

| Нагрузка работодателя | Налоги и взносы, которые платятся сверх выплат сотрудникам | Отдельной строкой рядом с ФОТ |

Как сформировать ФОТ на месяц и на проект?

Хорошая новость: ФОТ можно собрать без сложных моделей. Плохая новость: придётся принять пару решений, которые часто откладывают — кто у тебя относится к проектам, кто к компании, и за что платишь фикс, за что переменную часть.

Кейс из стройки: у прораба может быть доход «оклад + премия/процент». На рынке часто встречается именно такая схема, и логика понятна: оклад держит стабильность, премия привязывает к результату.

После разделения людей на группы останется собрать цифры в план на месяц. План нужен даже тем, у кого сдельщина: пока объект не закрыт, деньги по факту «висят», а люди хотят понимать правила. Что делаем?

- Собери список ролей и людей, которые получают выплаты из бизнеса (штат, самозанятые, договоры с физлицами).

- Разнеси роли по корзинам: «проект» и «компания».

- Для каждой роли закрепи схему: оклад, сдельщина, процент, оклад + премия.

- Посчитай план выплат на месяц: фикс + ожидаемая переменная часть по текущим объектам.

- Добавь нагрузку работодателя отдельной строкой, чтобы видеть полную стоимость персонала для компании.

- Заложи буфер на отклонения: больничные, простои, переделки, провалы по срокам.

- Сверяй план и факт каждую неделю: если отстаёшь, пересобирай прогноз до даты выплаты, а не после.

ФОТ по проекту удобно считать от юнитов: м², этап, выезд, смена. Этот же подход помогает держать себестоимость в руках: оплата труда — часть прямых затрат, которые легко «потерять», если цену назначать «по ощущению».

Есть ли смысл копить зарплаты наперёд?

Да, смысл есть. В проектном бизнесе кассовые разрывы появляются часто: заказчик переносит оплату на неделю, поставщик просит оплату сегодня, мастерам нужен аванс, офису нужен оклад. В этот момент спасает фонд, который заранее собирался под обязательства, в том числе под зарплаты.

Какой объём копить? Универсального числа нет, при этом ориентир понятный: иметь запас, который покрывает несколько месяцев выплат. В статье про резервный фонд говорится про горизонт 3–4 месяца выплат сотрудникам как про опору, без которой бизнес становится уязвимым.

Если идея «копить на 4 месяца» кажется тяжёлой, дроби задачу. В другой статье про резервный фонд предлагается начать с цели на пару месяцев бесперебойной работы и двигаться к ней через регулярные отчисления.

Ещё одна полезная мысль из материала про систему фондов: в строительстве длинные циклы оборотки, поэтому фонды работают как заранее прописанные правила — цель, источник пополнения и правила расходования. Это снимает споры «почему платим из этой кассы», «почему в этот раз задержали».

Оклад или процент: как выбрать схему оплаты?

Правило, которое помогает не ошибиться: схема оплаты должна совпадать с природой работы и зоной контроля человека. Если человек каждый день делает повторяемую функцию, результат есть, при этом он слабо влияет на прибыль проекта, оклад работает лучше. Если человек напрямую влияет на деньги и может управлять риском, появляется смысл в переменной части.

Кейс из практики найма прорабов: оклад даёт базу в месяцы, когда премии с закрытых объектов нет, премия платится за проекты, которые сданы в срок и без накладок. Эта логика подробно разбирается в материале про доход прораба.

С процентами есть ловушка: процент от выручки часто убивает маржинальность, потому что выручка не равна прибыли. Процент безопаснее привязывать к прибыли проекта или к экономике этапа, где уже учтены прямые затраты и понятна себестоимость.

| Тип роли | Что человек контролирует | Что чаще подходит |

|---|---|---|

| Операционная функция | Регулярность процесса, качество, скорость | Оклад, оклад + премия за качество/сроки |

| Проектная роль | Результат по объекту, сроки, потери, переделки | Оклад + премия, процент от прибыли проекта |

| Продажи | Лиды, конверсия, выручка | Небольшой оклад + процент (с ограничениями и правилами) |

Отдельный момент: кому платить «из проекта», кому «из компании». Если прораб получает процент, этот процент часто воспринимается как «чистые деньги в карман». В базе знаний 101 есть показательный разбор: когда расходы компании (сервисы, бухгалтерия, маркетинг, резервы) заранее выделены в фонд компании, конфликтов становится меньше, потому что у команды появляется честная картинка, куда уходит доля основателя и почему.

Правила работы с ФОТ: чтобы не спорить и не ловить разрывы?

ФОТ держится на правилах, которые повторяются каждый месяц. Без них даже точный расчёт превращается в переговоры «по настроению».

Вот что стоит закрепить письменно хотя бы в виде внутреннего регламента в чате команды: даты отсечки по отчётам (до какого числа сдаём), даты выплат, что считается основанием для премии, какие удержания возможны (штрафы, переделки, брак), кто подтверждает выполненные объёмы. В стройке это снимает 80% вопросов, потому что спорят почти всегда про одно и то же: «сколько закрыто», «когда заплатишь», «почему сумма такая».

Дальше — дисциплина учёта. Если ФОТ компании смешан с деньгами по проектам, появляется иллюзия прибыли: по одному объекту плюс, по счёту минус. Поэтому общие расходы (включая оклады) имеет смысл вести отдельным контуром. В 101 для этого есть «Фонд компании» и статьи расходов внутри него, включая фонд оплаты труда.

Как упростить учёт ФОТ в Приложении 101

Если хочется, чтобы ФОТ считался без ручного перескладывания таблиц, удобнее вести его как часть управленческого учёта: видеть выплаты по проектам, отдельно видеть расходы компании, отдельно видеть фонд, который покрывает обязательства.

В Приложении 101 для внутренних расходов компании есть раздел «Фонд компании»: туда добавляют статьи расходов (офис, налоги, фонд оплаты труда), назначают ответственного, дают доступ партнёрам. Этот функциональность доступна в PRO+.

Ещё одна полезная настройка из базы знаний: можно заложить процент в пользу компании прямо в долях прибыли или наценки по статье расходов проекта, чтобы часть денег автоматически уходила в фонд компании и покрывала регулярные обязательства.

Если нужно подсмотреть, как это делается в интерфейсе, есть пошаговые материалы в справке 101 про ведение учёта в фонде компании.

Если хочется разложить ФОТ по ролям в строительной компании и увязать выплаты с экономикой объектов, стоит посмотреть тариф PRO+ и его логику: фонды, аналитика, брендирование документов.

Хочется увидеть, как ФОТ будет выглядеть в цифрах именно в твоих проектах и как собрать правила выплат под команду. На презентации Приложения 101 это проще сделать на живом кейсе: берёшь один объект, раскладываешь выплаты, смотришь, где появляется разрыв и как его закрывать фондом.

Чтобы дополнить картину по проектным ролям, пригодится материал про доход прораба и схему «оклад + премия»: он помогает понять, где заканчивается «стабильность» и начинается «ответственность за результат». https://101-app.com/blog/foreman-salary.

А для логики «копить под обязательства» и закрывать зарплаты в месяцы без оплат — статьи про резервный фонд и систему фондов: https://101-app.com/blog/company-reserve-fund и https://101-app.com/blog/reserve-fund.