Распределять прибыль между работниками хочется по простой причине: команда видит связь между результатом и деньгами. Прораб закрыл этап, офис дожал оплату, заказчик подписал отчёт — и у людей появляется понятный ответ на вопрос «зачем стараться в следующий раз».

Сложность обычно не в процентах. Сложность в базе расчёта и правилах: что считать прибылью, когда считать, кто участвует, что делать с перерасходом, как отделить деньги компании от личных выплат участникам.

Разберём рабочие схемы распределения прибыли, правила, которые стоит зафиксировать, и способ уйти от ручного «сводим в табличке и спорим в чате» к расчёту по цифрам и понятным начислениям.

Содержание:

Что считать «прибылью» для распределения?

На объекте легко перепутать выручку с прибылью. Деньги от заказчика пришли, закупки ещё не закрыты, часть работ в процессе — и рука тянется делить то, что пока не стало результатом.

Для схемы распределения прибыли важно договориться об одной базе. В проектном бизнесе удобнее всего считать прибыль по проекту или по статье работ: доходы минус прямые затраты по этой части, с учётом понятных правил по накладным расходам.

Если работа строится через наценку, то именно наценка обычно кормит офис и даёт прибыль компании. Эту логику полезно проговорить команде заранее, чтобы проценты не превращались в торг «почему мне меньше». Почитать про открытые наценки можно в статье «Наценка на работы: плюсы и минусы».

Рабочие схемы распределения прибыли

| Схема | Как считается | Где подходит | Риск |

|---|---|---|---|

| Процент от прибыли по проекту | Доля от результата проекта | Прорабы, РП, партнёры | Споры из‑за перерасхода и накладных |

| Процент от прибыли по статье работ | Доля от результата конкретной статьи | Снабжение, продажи, отдельные роли | Сложнее настроить вручную |

| Пул прибыли на команду | Фиксированный процент в общий фонд | Офис, поддержка нескольких объектов | Размывается личный вклад |

| Гибрид: фикс + доля | Минимальная гарантия и часть от прибыли | Ключевые роли, дефицитные специалисты | Нужны чёткие условия пересмотра |

Частая ситуация: подрядчик или агент «сидит» на проценте от сметы. В деньгах это приятно, но если пересчитать на прибыль, доля может вырасти неожиданно. Математика простая: если прибыльность работ 30%, то 10% от выручки превращаются в 33,3% от прибыли (10 / 30). Это стоит пересчитывать до того, как закреплять проценты.

Ещё одна рабочая практика — включать в распределение долю компании как отдельного получателя. Так появляется резерв на развитие, риски, кассовые разрывы и накладные расходы, которые команда не видит в ежедневных операциях.

Правила, которые снижают конфликты

Спор обычно начинается в момент, когда люди видят «остаток» и воспринимают его как чью‑то личную выплату. На объекте это выглядит так: команда закрыла работы, прибыль есть, а владелец забрал крупную часть. Даже если деньги ушли на инструмент, рекламу или бухучёт, в картинке команды этого нет.

Помогает простая фиксация правил в одном документе (положение о премировании, регламент мотивации, приложение к договору с исполнителем). Внутри важны детали, которые потом экономят недели нервов:

- что считается прибылью (по проекту, по статье, после каких расходов);

- период расчёта и момент начисления (после подтверждения отчёта, после оплаты заказчиком, раз в неделю);

- кто участвует и при каких условиях (роль, стаж, закрытые задачи);

- что происходит при перерасходе и убытках (обнуляется доля, переносится на следующий период, включается «защита»);

- как меняются проценты при смене роли или состава команды.

Как внедрить распределение прибыли?

Если ввести распределение прибыли одним приказом, команда сначала обрадуется, потом начнёт задавать вопросы, которые ты не закладывал в схему. Проще идти по короткому алгоритму и закрывать острые места заранее.

- Определи базу расчёта: прибыль проекта, прибыль статьи, наценка, агентское вознаграждение.

- Опиши состав участников: кто получает долю, кто получает фиксированную оплату, кто получает оба вида выплат.

- Добавь долю компании: резерв на накладные расходы и развитие, чтобы «деньги бизнеса» не выглядели чьей‑то премией.

- Выбери частоту начислений и придерживайся её (неделя, две недели, по факту закрытия этапа).

- Настрой правило для перерасходов: кто несёт риск, где граница ответственности.

- Сделай проверку на цифрах прошлого проекта: как меняется выплата каждого участника, где возникает перекос.

- Закрепи правила письменно и один раз проговори с командой на живом кейсе из твоей практики.

После этого распределение превращается в инструмент управления, не в повод для ежемесячного пересчёта условий.

Как Приложение 101 считает и распределяет прибыль?

В проектной работе проблема часто не в том, как придумать схему, а в том, как считать её без ручной рутины. Когда начисления делаются вручную, в процессах появляется задержка, а мотивация теряет сцепку «действие → награда».

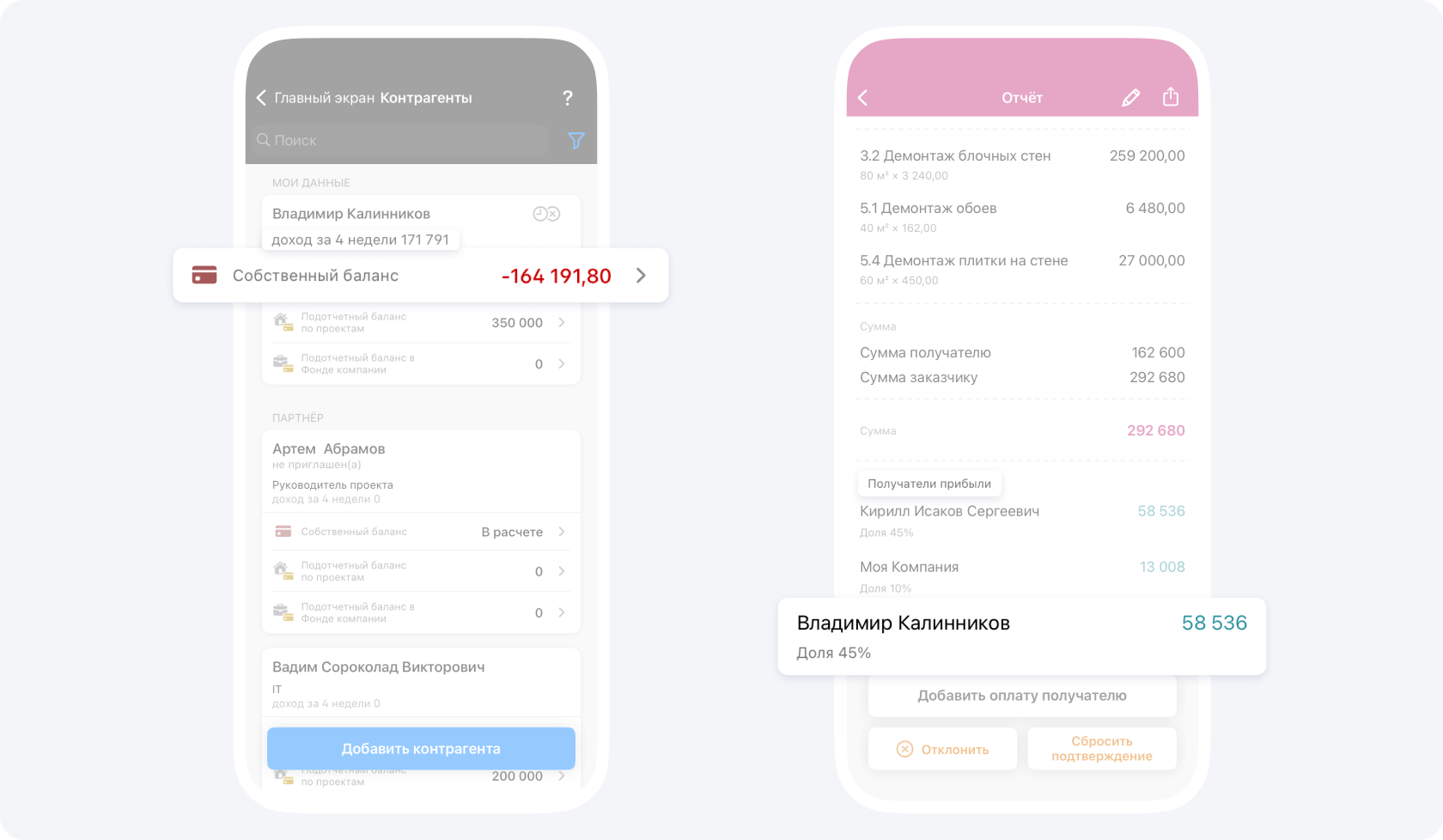

В Приложении 101 распределение можно настроить вручную для каждого проекта и в каждой статье расходов. После подтверждения события «Отчёт» прибыль распределяется по участникам и отображается в их балансах.

Внутри есть три логики извлечения результата: прибыль, наценка, агентское вознаграждение. Это удобно, когда часть команды работает как исполнители, часть как партнёры, часть как агенты.

Отдельный плюс — можно включать в распределение разных контрагентов: руководителя проекта, партнёра, дизайнера с агентским вознаграждением, долю компании под резерв. В сумме доли сходятся в 100%, и это сразу видно.

Разовые бонусы и премии

Иногда прибыль делится по процентам, но остаются разовые выплаты: бонус за сложные переговоры, премия за дисциплину по срокам, подарок на дату. Если смешивать такие выплаты с проектной прибылью, прозрачность падает.

В Приложении 101 такие выплаты удобно оформлять через Фонд компании. Механика простая: заводишь статью расходов под бонусы, создаёшь «Отчёт», выбираешь получателя, фиксируешь сумму и проводишь перевод. Фонд компании доступен в PRO+.

Почему частые начисления работают стабильнее?

Когда выплаты редкие и крупные, у команды появляется ощущение лотереи: работал долго, итог пришёл поздно, связь с действиями стирается. На стройке это видно быстро: в одном месяце темп высокий, в следующем люди уже «живут текущим» и не чувствуют результата прошлого рывка.

Частые небольшие начисления собирают мотивацию в устойчивую привычку. Закрыл этап — увидел начисление. Дожал согласование — увидел начисление. Появляется ритм, который тянет качество.

Тут важна дисциплина: выбери частоту и держи её одинаковой. Смена правил посреди сезона ощущается как потеря договорённости.

Типичные ошибки

Распределение прибыли разваливается не из‑за «плохих людей». Чаще ломается конструкция: база не определена, деньги компании смешаны с личными выплатами, проценты меняются по настроению.

- Делить выручку вместо прибыли, потом «вдруг» не хватает на закупки и налоги.

- Не учитывать накладные расходы, из‑за этого доля владельца выглядит завышенной.

- Менять проценты задним числом, даже один раз.

- Делать выплату одной суммой раз в квартал, теряется эффект регулярного подкрепления.

- Оставлять правила «в переписке», потом спорить о формулировках.

- Не отделять премии и подарки от схемы долей, из‑за этого цифры скачут из месяца в месяц.

Если хочется распределять прибыль между работниками спокойно, начни с базы расчёта и правил, а потом автоматизируй начисления. Тогда разговор о деньгах превращается в понятный расчёт, а не в обсуждение ощущений.