Окупаемость вложений — это ответ на простой вопрос: через сколько месяцев бизнес вернёт вложенные деньги и начнёт приносить чистый плюс. В ремонтах квартир этот вопрос звучит ежедневно: купить инструмент, нанять мастера, вложиться в рекламу, взять прораба в штат.

Возьмём понятный кейс. Есть прораб, на руках 1 000 000 ₽. Цель — вложить деньги так, чтобы запустить своё дело по ремонту квартир и быстро выйти в прибыль.

Расчёт окупаемости почти всегда ломается в одном месте: путаются термины (выручка, маржа, прибыль) и смешиваются деньги проекта с деньгами компании. Поэтому начнём с базы, затем соберём модель и посчитаем срок окупаемости в месяцах.

Содержание:

- Что считать вложениями, а что оборотным капиталом?

- Окупаемость, рентабельность, безубыточность: в чём разница?

- Формулы для быстрых расчетов

- Пример расчёта для нашего рейса с прорабом и 1 млн рублей наличными

- Ошибки, из-за которых окупаемость получается не очень

- Как выстроить учёт, чтобы окупаемость считалась по факту?

Что считать вложениями, а что оборотным капиталом?

Для окупаемости важна честность: какие деньги реально «ушли» в запуск, а какие просто временно лежат в бизнесе, чтобы закрывать разрывы по оплатам.

В ремонтах квартир удобно делить 1 000 000 ₽ на три корзины: активы (инструмент и техника), запуск (продажи, оформление, процессы), оборотка (подушка под первые объекты).

Вот один из рабочих вариантов разложения: часть затрат возвращается в виде актива, часть растворяется в операционке, часть остаётся в кассе для движения по объектам.

| Статья | Сумма | Что это даёт? |

|---|---|---|

| Инструмент, расходники, базовый комплект техники | 250 000 ₽ | Скорость работ и контроль качества на старте |

| Маркетинг и продажи (упаковка, лиды, встречи) | 200 000 ₽ | Первые договоры без ожидания «сарафана» |

| Оформление и сопровождение (договоры, бухгалтерия, сервисы) | 50 000 ₽ | Спокойные расчёты с заказчиком и порядок в документах |

| Транспорт и логистика (первый задел по доставкам/поездкам) | 100 000 ₽ | Ритм закупок и выездов без провалов |

| Оборотный запас (авансы мастерам, непредвиденные закупки) | 400 000 ₽ | Старт проекта без кассовых разрывов |

| Итого | 1 000 000 ₽ |

Ещё один практичный вопрос — резерв. Когда прибыль пошла, важно начать откладывать в копилку компании, иначе любая пауза в продажах превращается в стресс. Про подход к резерву есть отдельный материал в блоге 101: «Резервный фонд | сколько денег нужно отложить, чтобы не прогореть».

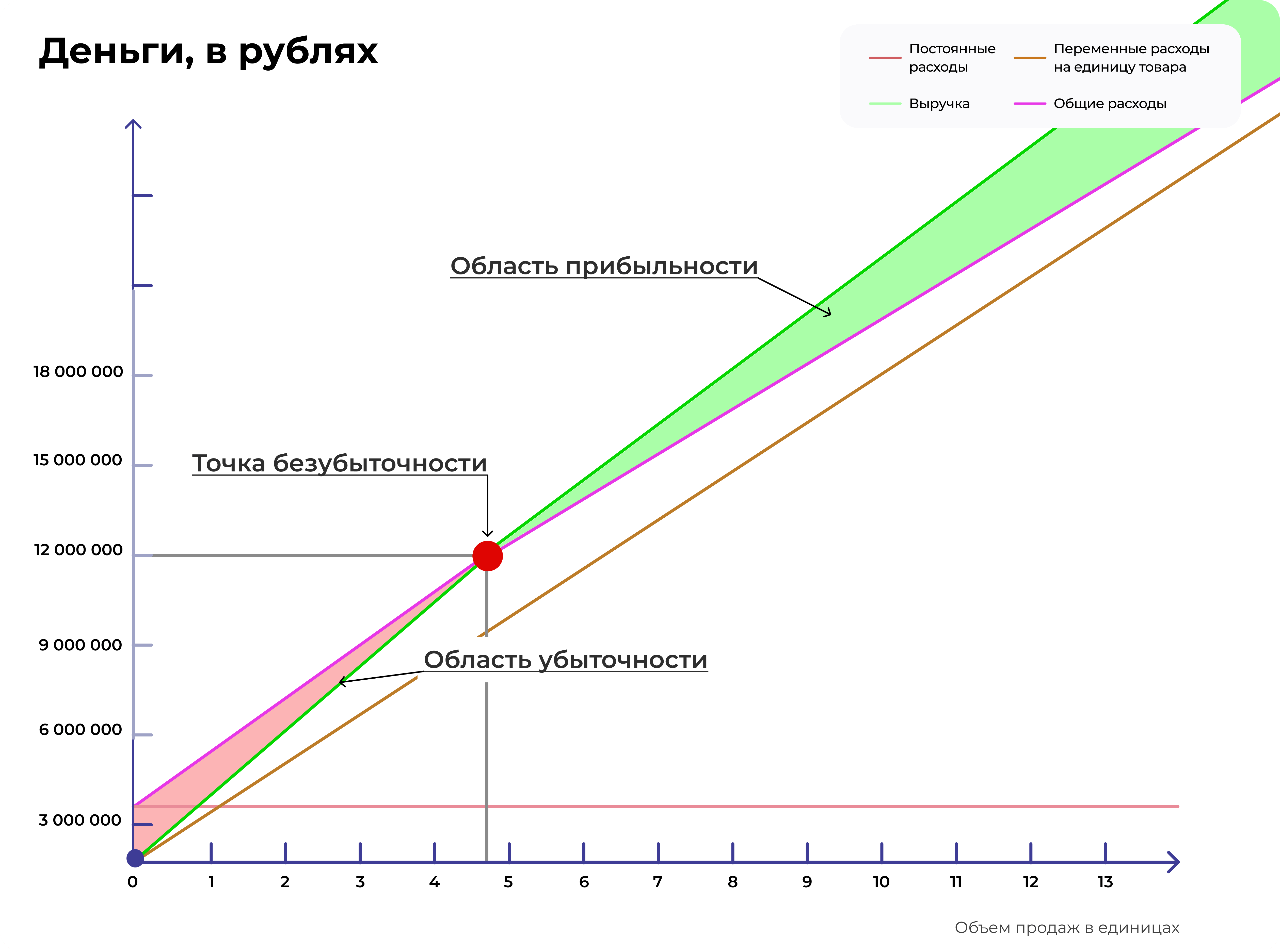

Окупаемость, рентабельность, безубыточность: в чём разница?

Окупаемость отвечает на вопрос «когда вложения вернутся». Безубыточность отвечает на вопрос «когда выручка сравняется с затратами». Это разные точки на карте бизнеса.

Рентабельность отвечает на вопрос «какой процент прибыли даёт бизнес». Ею удобно сравнивать год к году и оценивать эффективность вложенного капитала. В блоге 101 есть разбор формул и подходов: «Как считается рентабельность: формула, пример и расчёт по данным из Приложения 101».

Перед любыми формулами проверь терминологию. В ремонтах чаще всего путают маржу и прибыль. Маржа считается просто: маржа = выручка − себестоимость. Затем из маржи оплачиваются накладные расходы, и только потом появляется чистая прибыль.

Если нужно быстро навести порядок в базовых понятиях, пригодится статья «Выручка | что это такое, как рассчитать выручку». Там хорошо разобрано, почему авансы не стоит записывать в выручку до закрытия работ.

Формулы для быстрых расчетов

В ремонте квартир удобно держать две формулы: срок окупаемости (в месяцах) и ROI (в процентах). Первое помогает планировать, второе — сравнивать вложения между собой.

1) Срок окупаемости (Payback Period)

Срок окупаемости (в месяцах) = Вложения / Средний ежемесячный чистый денежный поток

Ключевое слово тут «денежный поток». Его проще считать от чистых денег, которые реально остаются у бизнеса после прямых затрат и накладных. Когда цифры ведутся в управленческом учёте, расчёт становится честнее.

2) ROI (окупаемость инвестиций в процентах)

ROI = (Прибыль за период / Вложения) × 100%

Если говорить языком рентабельности собственного капитала (ROE), логика та же: делишь прибыль на вложенный капитал и переводишь в проценты. В блоге 101 есть расчёт на цифрах, где прибыль делится на капитал и умножается на 100%.

Пример расчёта для нашего рейса с прорабом и 1 млн рублей наличными

Соберём модель. Пусть прораб берёт ремонты «под ключ» по работам (материалы отдельно либо проходят транзитом), ведёт 1–2 объекта, на старте сам продаёт и сам управляет.

Как считать окупаемость:

- Посчитай экономику одного ремонта: выручка по работам, прямые затраты (мастера, субподряд, доставка), затем маржа. Формула маржи пригодится как скелет.

- Добавь накладные расходы в месяц: реклама, связь, транспорт, бухгалтерия, сервисы.

- Задай темп: сколько ремонтов закрывается в месяц в первые 3–6 месяцев и после разгона.

- Посчитай чистый денежный поток в месяц и раздели 1 000 000 ₽ на этот поток.

Шаг 1. Экономика одного ремонта

Пусть ремонт по работам продаётся за 900 000 ₽. Прямые затраты на выполнение работ (выплаты мастерам и субподряду, доставка, расходники по объекту) — 680 000 ₽. Тогда маржа одного ремонта — 220 000 ₽.

Если хочется глубже разобрать прямые затраты и не путать их с накладными, есть полезная статья: «Прямые затраты: что относим на объект».

Шаг 2. Накладные в месяц

Для простоты возьмём накладные 100 000 ₽ в месяц: реклама, транспорт, связь, бухгалтерия и базовые сервисы.

В реальности накладные часто прячутся внутри «мелочей». Если хочется найти такие расходы системно, пригодится материал: «Себестоимость услуги: что это, как посчитать и где искать резервы».

Шаг 3. Темп работ

Пусть первые 6 месяцев темп — 0,5 ремонта в месяц (один ремонт закрывается за 2 месяца). Затем темп выходит на 1 ремонт в месяц.

Шаг 4. Денежный поток и окупаемость

Тогда чистый результат в месяц в первые 6 месяцев: 0,5 × 220 000 ₽ − 100 000 ₽ = 10 000 ₽. После разгона: 1 × 220 000 ₽ − 100 000 ₽ = 120 000 ₽.

| Период | Чистый поток в месяц | Накопленный результат |

|---|---|---|

| Месяцы 1–6 | 10 000 ₽ | 60 000 ₽ |

| Месяцы 7–14 | 120 000 ₽ | 1 020 000 ₽ |

По этой модели окупаемость вложений 1 000 000 ₽ наступает на 14‑м месяце. Дальше бизнес уже возвращает деньги быстрее, потому что активы куплены, процессы собраны, темп держится.

Если хочется посчитать ROI за год в этой же модели, можно взять прибыль за 12 месяцев: 6 × 10 000 ₽ + 6 × 120 000 ₽ = 780 000 ₽. Тогда ROI за год: 780 000 ₽ / 1 000 000 ₽ × 100% = 78%.

Ошибки, из-за которых окупаемость получается не очень

- Берёшь выручку вместо прибыли. На счёт пришли 900 000 ₽, в голове «заработал 900 000 ₽». По управленческой логике выручка связана с выполненными обязательствами, авансы и транзитные деньги путают картину.

- Считаешь маржу, забываешь накладные. Маржа — топливо, из неё оплачивается жизнь компании. Это прямо сказано в логике расчёта маржи: после вычета себестоимости остаётся слой, из которого дальше покрываются накладные расходы.

- Не видишь себестоимость. Когда прямые затраты не собраны по статьям, «прибыль» зависит от памяти. Тут помогает дисциплина себестоимости как отдельного расчёта.

- Смешиваешь деньги объекта и деньги компании. В результате окупаемость выглядит быстрее на бумаге и медленнее в жизни.

- Не закладываешь время на разгон. В ремонтах цикл сделки и цикл выполнения работ растягивает окупаемость даже при нормальной марже.

- Считаешь один сценарий. Достаточно сменить темп с 1 ремонта в месяц на 0,7, чтобы срок окупаемости уехал на месяцы.

Как выстроить учёт, чтобы окупаемость считалась по факту?

Окупаемость любит регулярность. Когда доходы и расходы фиксируются как события по объектам, перестаёт быть нужным «восстановление картины» в конце месяца. По этой логике в Приложении 101 предлагают вести учёт: все поступления и расходы заводятся внутрь проектов, затем в аналитике видны прибыль и рентабельность.

Если хочется начать с понятного минимума, держи ориентир: у каждой операции должен быть адрес (объект), полка (статья) и подтверждение (чек или документ). В блоге 101 это разобрано через тему прямых затрат и управленческого учёта.

Дальше можно собрать для себя простую «панель окупаемости» раз в месяц: вложения (остаток), чистая прибыль за месяц, накопленная прибыль с начала запуска, прогноз срока окупаемости. В таком режиме рентабельность становится инструментом управления, а не расчётом ради любопытства.

Если хочется увидеть, как это выглядит на живых цифрах твоих объектов, можно записаться на презентацию Приложения 101 и разобрать, где в ремонте теряется маржа и что влияет на окупаемость.