Управленческая отчетность — это набор отчетов для руководителя, который помогает принимать решения по деньгам: сколько заработали, где просели, кому должны, кто должен компании, хватит ли средств на ближайшие платежи.

Она собирается под задачи конкретного бизнеса. Поэтому форма и детализация зависят от того, как устроены продажи, проекты, закупки, подрядчики, подотчет, график оплат.

Главное отличие по ощущениям простое: управленческая отчетность нужна, чтобы смотреть на бизнес в динамике и вовремя корректировать действия, пока месяц еще не закрыт. Эту логику часто описывают через управленческий учет: система собирает данные и превращает их в понятные цифры для управления.

Содержание:

Управленческая отчетность: что это вообще такое?

Если коротко, управленческая отчетность отвечает на вопросы собственника и руководителя проекта. Сколько денег пришло и ушло, какая прибыль по проектам, какие обязательства висят на компании, сколько средств заморожено в авансах и дебиторке.

Обычно управленческая отчетность стоит поверх управленческого учета. Сначала фиксируются операции (поступления, расходы, начисления, долги). Дальше данные группируются по правилам: по проектам, статьям, периодам, ответственным. На выходе появляются отчеты, с которыми уже можно разговаривать: план-факт, прибыльность, ликвидность.

В проектном бизнесе (строительство, ремонты, ивенты, производство под заказ) управленческая отчетность почти всегда строится вокруг проекта как отдельной финансовой единицы: у каждого проекта свой баланс, свои оплаты заказчика, расходы, прибыль, долги.

Как управленческая отчетность помогает руководителю?

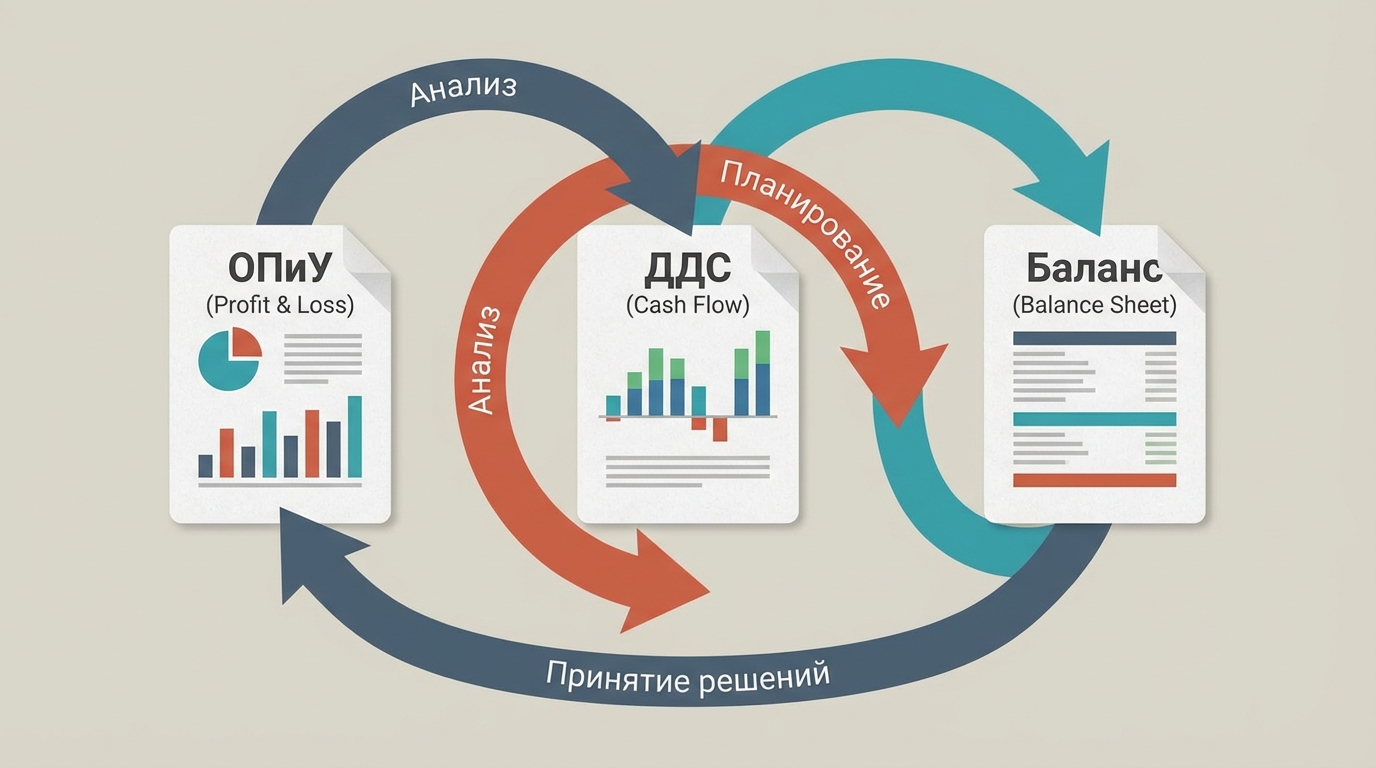

Первый эффект — ясность по деньгам. Руководитель перестает угадывать, почему обороты растут, а свободных денег нет. Эту картину дает связка ДДС и баланса: один отчет показывает движение средств, второй объясняет, почему часть денег недоступна прямо сейчас (авансы выданы, дебиторка висит, обязательства накопились).

Второй эффект — контроль прибыльности. ОПиУ помогает увидеть прибыль за период и сравнить направления: какие проекты дают маржу, какие тянут вниз. В строительстве это критично: два объекта с одинаковой выручкой часто имеют разную себестоимость из-за закупок, логистики, переделок, ошибок в планировании.

Третий эффект — скорость решений. Управленческие цифры полезны, когда обновляются регулярно. В базе управленческого учета отдельно подчеркивают три принципа: периодичность, скорость обновления и полнота данных.

Хорошая проверка на практичность такая: открыл отчет и за 10 минут понял, что делать дальше. Перепроверить смету? Поднять цены? Дожать оплату по конкретному договору? Поставить лимит на закупки в статье «материалы»? Управленческая отчетность должна подталкивать к действию, иначе она превращается в архив.

Главные отчеты управленца

Минимальный набор управленческой отчетности, который держит бизнес в руках, обычно сводят к трем отчетам: ОПиУ, ДДС и баланс. Этот набор повторяется в разных нишах, потому что закрывает три разные задачи: прибыль, деньги, устойчивость.

| Отчет | Главный вопрос | Что нужно, чтобы отчет был полезен? |

|---|---|---|

| ОПиУ | Сколько заработали за период и на чем | Доходы и расходы разнесены по статьям и проектам, период закрывается по правилам |

| ДДС (cash-flow) | Хватит ли денег на ближайшие выплаты | Все поступления и выплаты зафиксированы, понятна дата операции и статья |

| Баланс | Что есть у компании и что она должна на дату | Отражены активы и обязательства: дебиторка, кредиторка, выданные авансы, резервы |

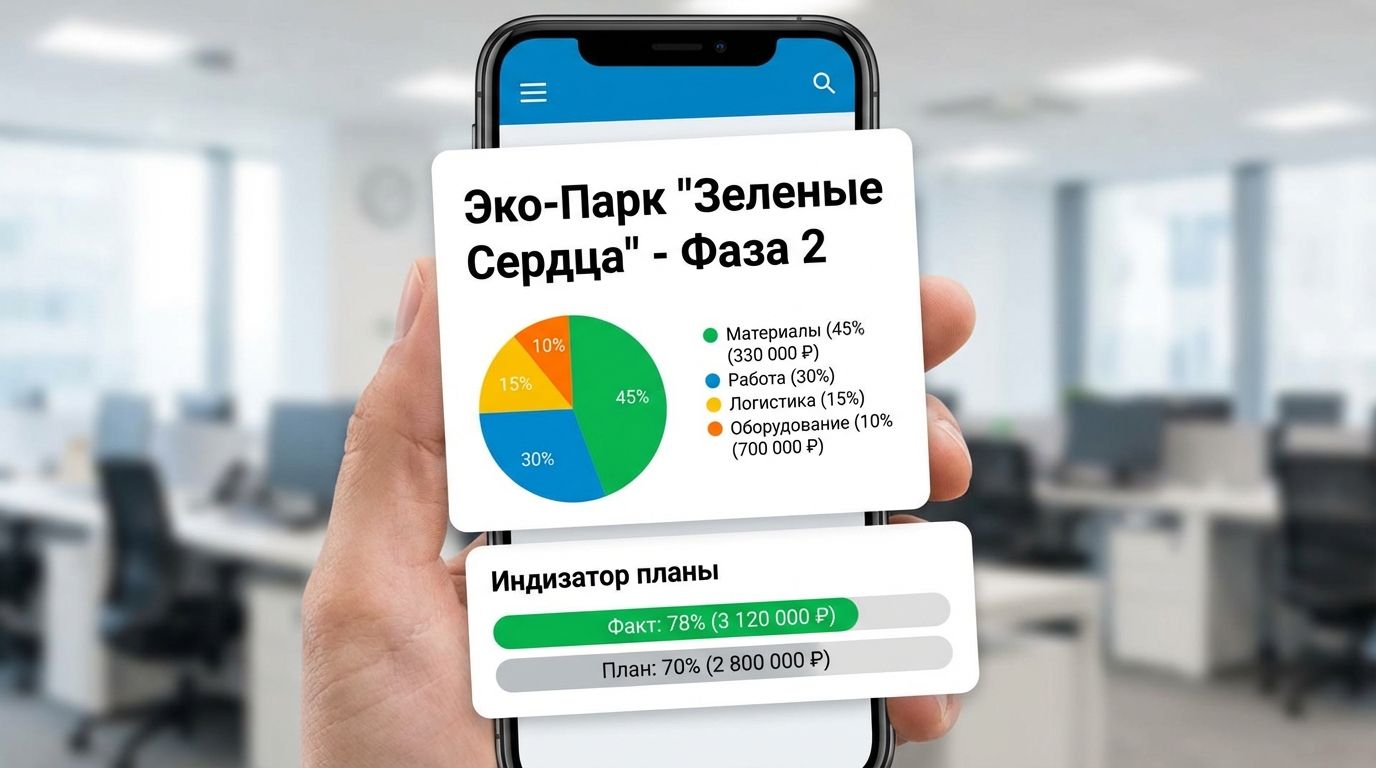

К этим трем отчетам в проектном бизнесе добавляется слой отчетов по проектам: баланс проекта, план-факт по смете, ведомости расходов по статьям, отчеты подрядчиков и подотчет. В 101 эту логику описывают как «проект с финансовым балансом»: оплаты заказчика, фактические расходы, прибыль и долги внутри одного проекта.

Если хочется разложить терминологию шире и понять, как связаны финансовый учет и отчеты, полезно держать рядом материал про финансовый учет доходов и расходов: https://101-app.com/blog/financial-accounting-of-income-and-expenses.

Как выстроить управленческую отчетность без отдела аналитики?

Самая сложная часть управленческой отчетности — сбор данных. Когда расходы живут в чатах, чеки в карманах, а оплаты в банковских выписках, любой отчет получается «по настроению». В статье про три главных отчета отдельно отмечают проблему источников: данные приходится системно собирать из разных мест.

Хорошая новость в том, что управленческую отчетность реально собрать на дисциплине и простых правилах. Ниже — схема, которая обычно заводится за 2–4 недели, если команде понятно, зачем все это.

Шаг 1. Определи управленческие вопросы. Они звучат просто: прибыль по проектам, кассовый разрыв на горизонте 2–4 недель, долги и зависшие авансы.

Шаг 2. Зафиксируй единицы учета. В проектном бизнесе это проект (объект, контракт, мероприятие) плюс статьи доходов и расходов.

Шаг 3. Договорись о «точке правды» по данным: где фиксируются оплаты, где заводятся расходы, куда прикладываются подтверждения (чеки, счета, акты).

Шаг 4. Введи периодичность: ежедневный ввод операций, недельная сверка ДДС, месячное закрытие ОПиУ. Принцип периодичности и скорость обновления — базовая опора управленческого учета.

Шаг 5. Настрой план-факт: план берется из сметы или бюджета проекта, факт подтягивается из реальных операций. В строительстве это часто решает вопрос «куда ушли деньги» по статьям.

Шаг 6. Привяжи решения к цифрам: если статья улетает в перерасход, включаются лимиты и согласование; если дебиторка просрочена, идет дожим оплат по договорам.

Частые ошибки управленческой отчетности

Ошибка 1: отчеты строятся раз в квартал. Смысл управленческой отчетности в том, чтобы замечать отклонения быстро. Принцип «скорость» звучит скучно, пока не прилетел кассовый разрыв.

Ошибка 2: смешиваются деньги разных проектов. Когда один объект финансирует другой, возникает иллюзия стабильности. В материалах 101 этот риск описывают как ситуацию, где средства от прибыльного проекта закрывают провалы другого, итог — кассовый разрыв.

Ошибка 3: нет подтверждений расходов. Чек потерялся, подрядчик прислал сумму без расшифровки, подотчет «закрылся словами». В управленческой отчетности это превращается в постоянные споры и в перекос себестоимости.

Ошибка 4: отчеты сделаны, выводов нет. Тут помогает простой прием: у каждого отчета должен быть владелец (кто смотрит) и решение (что меняется, если цифра ушла в отклонение).

Как Приложение 101 упрощает управленческую отчетность?

Если управленческая отчетность держится на сборе данных, то автоматизация почти всегда упирается в то, чтобы события фиксировались сразу в процессе работы: оплата от заказчика, закупка материалов, выдача подотчета, акт от подрядчика. Это один из типовых мотивов для автоматизации управленческого учета.

В Приложении 101 проект ведется как финансовая единица: доходы, расходы, баланс, план-факт по статьям. Это упрощает ежедневный контроль и последующий разбор итогов, потому что цифры уже разложены по «полкам».

Если тема отчетов в стройке близка, можно начать с практической статьи про то, как упростить создание отчетов. Там хорошо видно, как отчеты закрывают и внутренний учет, и отчет заказчику.