В какой-то момент бухгалтер присылает сообщение: «Провёл: Дт 62 Кт 90, потом Дт 90 Кт 68». Деньги на счёте есть, заказчик доволен, бригада работает. Зачем эти буквы?

Дебет и кредит не нужны предпринимателю ради «бухгалтерии как искусства». Они нужны, чтобы понимать, что в бизнесе стало активом, что превратилось в обязательство, где образовался долг и почему прибыль в отчёте живёт своей жизнью.

Если держать в голове простую логику дебета и кредита, разговор с бухгалтером становится предметным: перестаёшь спорить о формулировках и начинаешь разбирать причины. И да, это напрямую связано с кассовыми разрывами и тем, сколько денег безопасно забирать из бизнеса.

Содержание:

- Почему «дебет и кредит» звучит как чужой язык?

- Дебет и кредит простыми словами: что это такое?

- Двойная запись: как одна операция попадает сразу в две колонки?

- Где предпринимателю помогает понимание дебета и кредита?

- Связка дебета и кредита с управленческим учетом

- Как закрепить логику в команде и в Приложении 101?

- Мини-чеклист: что проверить, если бухгалтер прислал «проводки»?

Почему «дебет и кредит» звучит как чужой язык?

Путаница обычно начинается с двух вещей. Первая: в обычной речи «кредит» означает заём в банке. В бухгалтерии кредит — сторона счёта, правая колонка. Заём банка при этом действительно часто живёт на «кредитовой» стороне, отсюда и каша в голове.

Вторая: предприниматель живёт кассой. Пришли деньги — стало лучше. Ушли деньги — стало хуже. Бухучёт живёт событиями шире кассы: в нём важны обязательства, дебиторка, авансы, списание материалов, начисление налогов. Поэтому одна и та же операция может не менять деньги сегодня, при этом менять прибыль и баланс.

Если бизнес проектный (ремонт, стройка, дизайн, производство под заказ), этих «некассовых» событий становится много: авансы, постоплата, материалы на складе, предоплаты поставщикам, долг заказчика. В этот момент дебет и кредит перестают быть термином из учебника.

Дебет и кредит простыми словами: что это такое?

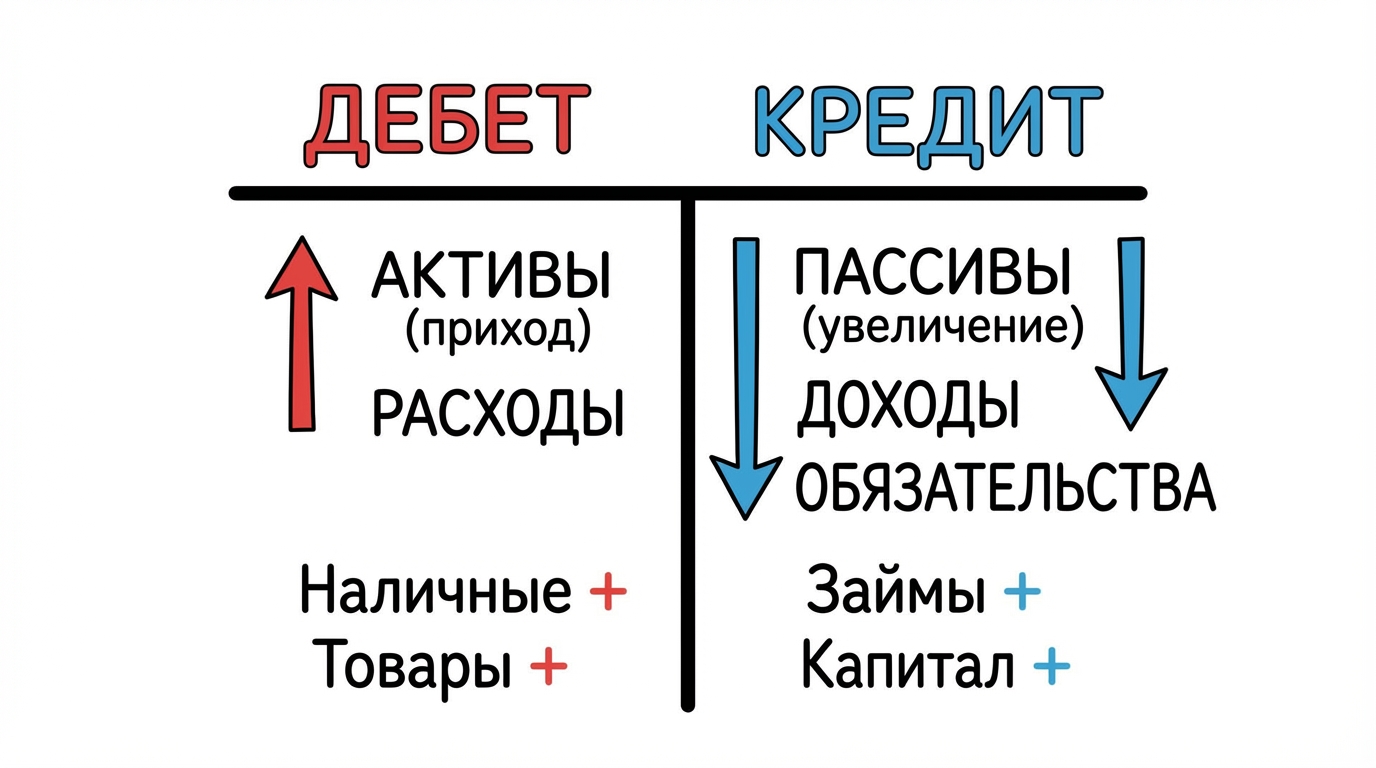

Счёт в бухучёте можно представить как карточку, где есть две стороны: дебет (слева) и кредит (справа). Любое движение записывают на одну из сторон. Ключевой вопрос: что для этого счёта считается «прибавилось», а что «убавилось».

Логика зависит от типа счёта. В упрощённом виде это выглядит так:

| Тип счёта | Где «увеличение»? | Где «уменьшение»? | Примеры |

|---|---|---|---|

| Активы | Дебет | Кредит | Деньги, материалы, дебиторка |

| Обязательства и капитал | Кредит | Дебет | Кредиты, долги поставщикам, авансы клиентов |

| Доходы | Кредит | Дебет | Выручка |

| Расходы | Дебет | Кредит | Материалы, работы, аренда |

Эта таблица даёт рабочее ощущение: дебет и кредит не про «хорошо» и «плохо». Они про то, как бухгалтер фиксирует изменение разных сущностей: денег, долга, дохода, расхода.

Двойная запись: как одна операция попадает сразу в две колонки?

Бухучёт держится на двойной записи: каждая операция отражается минимум на двух счетах. Поэтому у проводки всегда есть дебет одного счёта и кредит другого.

Предпринимателю полезно читать это как короткое предложение: «на первом счёте произошло то, что записали в дебет, на втором — то, что записали в кредит». Дальше включается таблица из прошлого раздела.

Три сценария, которые встречаются в проектном бизнесе каждый месяц.

1) Клиент внёс аванс на расчётный счёт. Деньги на счёте выросли — это актив, значит дебет. Одновременно выросло обязательство выполнить работы или вернуть аванс — это обязательство, значит кредит.

2) Закупили материалы у поставщика с отсрочкой. Материалы (актив) выросли — дебет. Долг поставщику (обязательство) вырос — кредит.

3) Оплатили поставщику. Долг поставщику уменьшился — по обязательствам уменьшение идёт по дебету. Деньги на счёте уменьшились — по активам уменьшение идёт по кредиту.

Если в команде есть привычка «видеть» такие пары, становится легче замечать, где бизнес финансирует объект собственными деньгами, где живёт за счёт поставщиков, где сидит на авансах заказчика.

Где предпринимателю помогает понимание дебета и кредита?

Ситуация 1: прибыль есть, денег нет. Частая история: закрыли этапы, выручка в отчёте появилась, часть заказчиков платит позднее. В учёте выручка уже признана, деньги ещё не пришли, дебиторка выросла. Вот почему полезно держать в поле зрения оборотный капитал и долги заказчиков. В блоге 101 есть отдельный разбор, из чего состоит оборотный капитал и почему он определяет запас прочности компании: оборотный капитал компании.

Ситуация 2: «кредит» в проводке и кредит в банке. Банк выдал заём — это рост обязательств. Бухгалтер пишет «кредит счёта…» и речь про правую сторону записи. Когда это разделено в голове, проще контролировать стоимость денег: проценты, комиссии, штрафы. Эти траты обычно относят в неоперационные расходы, чтобы не путать экономику проектов с финансированием. Полезный ориентир — статья 101 про неоперационные расходы в проектном бизнесе.

Ситуация 3:асход или актив? Деньги ушли сразу. В прибыли расход может появляться частями (через амортизацию), если это основное средство. Без дебета и кредита этот разрыв выглядит как «бухгалтер что-то намудрил». С дебетом и кредитом видно: актив перешёл из денег в оборудование, расход будет признаваться по правилам.

Ситуация 4: авансы и постоплата рвут график. Касса живёт сегодня, обязательства и дебиторка живут завтра. Поэтому полезно держать рядом управленческий учёт по проектам и видеть, куда уходят деньги до того, как придёт оплата от заказчика. В 101 это строится на дисциплине фиксации операций внутри проекта.

Связка дебета и кредита с управленческим учетом

Дебет и кредит нужны предпринимателю не ради красоты. Они нужны, чтобы читать три отчёта как одну картину: где деньги, где прибыль, где долги. В 101 это называют базой управленческого учёта: ДДС, ОПиУ, баланс. Статья три главных отчёта для собственника подробно разбирают логику каждого.

ДДС (cash-flow) отвечает на вопрос «хватит ли денегствам». Он фиксирует приходы и расходы денег. Определение и структура ДДС есть в статье 101 отчёт о движении денежных средств.

ОПиУ отвечает на вопрос «сколько заработали за период». Тут начинается т доход мог возникнуть без денег сегодня, расход мог появиться без оплаты сегодня.

Баланс показывает активы и обязательства: сколько денег и имущества есть, сколько должны тебе, сколько должен ты. Именно баланс соединяет дебиторку, кредиторку, авансы и кредиты в один снимок.

Как закрепить логику в команде и в Приложении 101?

Понимание дебета и кредита быстро закрепляется, когда в компании появляется единый способ фиксировать операции. Тогда у каждого платежа есть смысл: проект, статья, документ, контрагент.

В Приложении 101 это обычно выглядит так: мастер сканирует чек, выбирает событие и статью расходов, руководитель видит обновлённый баланс по объекту, собственник смотрит на прибыль и оборотку по всей компании.

Для управленческих задач важно ещё одно: разделять расходы проекта и расходы компании. В 101 эту логику часто ведут черезширенную аналитику на тарифе PRO+. Там удобнее разбирать движение денег (выплаты, авансы, оплаты, возвраты по кредитам) и снижать риск кассовых разрывов.

Если хочется собрать систему быстрее, начни с одного правила: любая операция должна отвечать на три вопросакому проекту относится, почему выбрана именно эта статья. Дальше дебет и кредит перестают быть абстракцией: они начинают совпадать с управленческой логикой.

На сайте 101 есть бесплатная презентация: можно посмотреть, как учёт по проектам превращается в отчёты и понятные решения.

Мини-чеклист: что проверить, если бухгалтер прислал «проводки»?

Когда прилетает строчка «Дт … Кт …», попробуйте разобрать её по простому алгоритму:

- Выпишите два счёта и подпиши их человеческими словами: деньги, материалы, долг поставщику, аванс клиента, выручка, расход.

- Определите тип каждого счёта: актив, обязательство, доход, расход (для этого хватает таблицы из статьи).

- Спросите себя: что выросло, что уменьшилось? Если актив вырос — это дебет. Если обязательство выросло — это кредит.

- Проверьте, есть ли за операцией реальный документ: счёт, акт, накладная, чек.

- Свяжите это с управленческим смыслом: влияет на деньги сегодня (ДДС) или влияет на прибыль и долги (ОПиУ и баланс).

Через пару недель такой практики дебет и кредит начинают читаться без «перевода». И это уже про контроль бизнеса: понимаешь, где деньги, где обязательства, где результат.