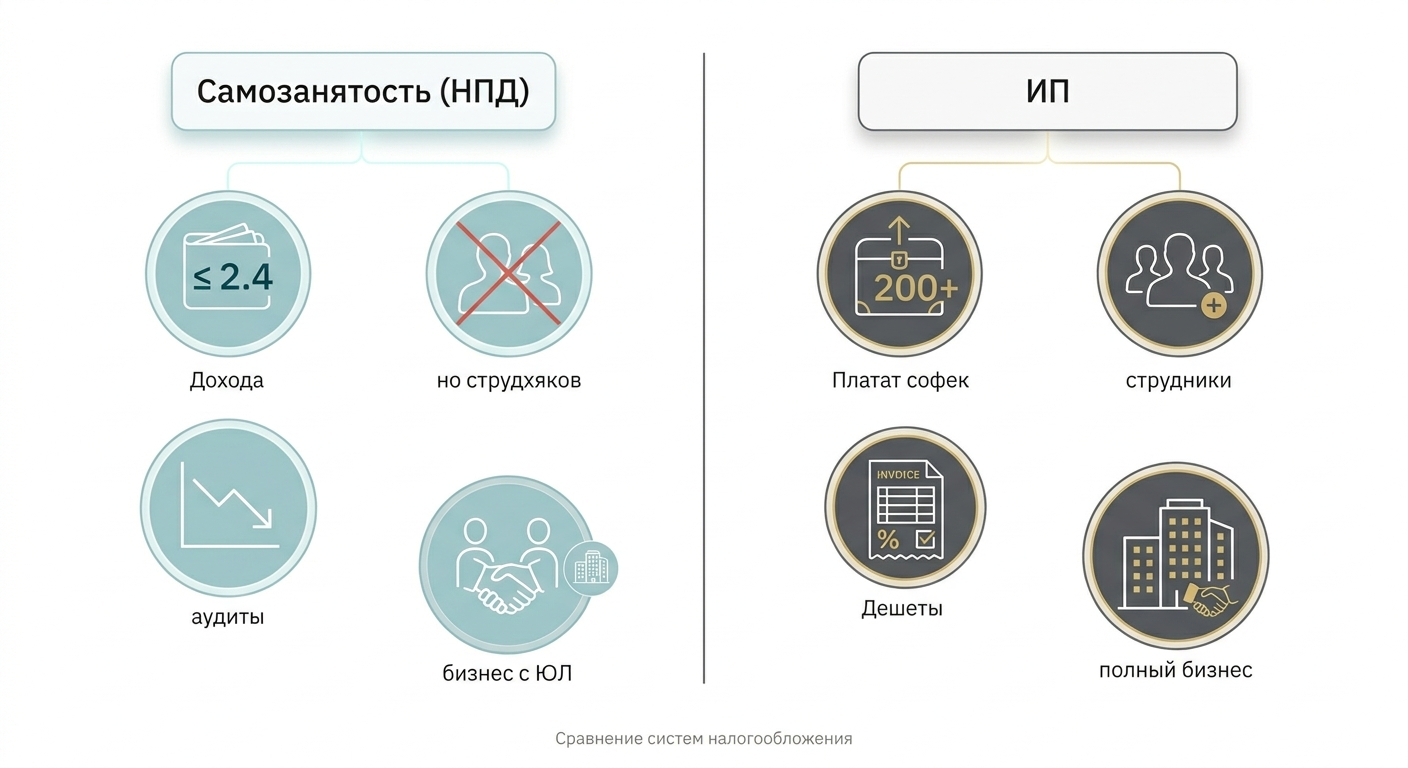

Выбор между ИП и самозанятостью обычно сводят к ставкам налогов. В реальности решают четыре вещи: лимиты по режиму, структура клиентов (физлица или компании), доля расходов, планы на людей (сотрудники, бригада, субподряд).

Самозанятость (НПД) в России работает со ставками 4% (доход от физлиц) и 6% (доход от организаций и ИП). Лимит дохода — 2,4 млн руб. в год.

У ИП появляется обязательная часть, которой нет на НПД: страховые взносы за себя. В 2026 году фиксированный размер — 57 390 руб., плюс 1% с дохода свыше 300 000 руб. (с верхним ограничением по допвзносу).

Дальше разберём на понятных цифрах, когда ИП действительно выручает, а когда самозанятость закрывает задачу проще.

Содержание:

Кому подходит самозанятость?

Самозанятость удобна, когда работа держится на личном труде: мастер делает работу сам, берёт оплату за услугу, иногда привлекает помощников на разовые задачи, деньги за материалы не проходят через него «транзитом».

По правилам НПД есть ограничения:

— нельзя нанимать сотрудников

— есть лимит дохода 2,4 млн руб. в год

— отдельные форматы деятельности не подходят (в том числе агентские схемы).

Также у самозанятых есть налоговый вычет до 10 000 руб. Он уменьшает налог, пока вычет не исчерпан.

В тему полезно почитать в блоге 101: «Самозанятость или ИП: что выбрать для строительно‑ремонтных работ?» и «Как открыть самозанятость онлайн?».

Когда нужно переходить на ИП?

ИП стоит рассматривать, когда упираешься в ограничения НПД или когда экономика проекта требует учитывать расходы. На практике три самых частых причины следующие:

- Планируется команда. На НПД нельзя нанимать сотрудников. Если нужен штат (даже один человек на постоянке), ИП становится базовой опорой.

- Оборот растёт. На НПД есть лимит 2,4 млн руб. в год.

- Много расходов. НПД считается с дохода, расходы не уменьшают налог. Если в проекте большая закупка или выплаты субподряду, режим ИП на УСН «доходы минус расходы» иногда даёт спокойнее цифры.

Есть и дисциплинарный плюс: регулярные обязательные платежи заставляют держать финансовый учёт. Если финансы пока живут в переписках и переводах, начни с простого учёта денег: что такое ДДС и зачем он нужен и как считать чистую прибыль в строительной компании.

Для ежедневной рутины пригодится Приложение 101: видно поступления, расходы по объектам, проще планировать резерв под налоги и взносы.

Что выбрать мастеру (строительство, ремонт, отделка)?

Возьмём понятный сценарий: частный мастер по мелкому ремонту. Работает один. Доход в основном от физлиц. Расходы есть (инструмент, расходники), на налог они почти не влияют в НПД, зато влияют на ощущение «сколько остаётся».

Сравним самозанятость и ИП на УСН «доходы» (6%). Для ИП заложим взносы за себя на 2026 год: фиксированные 57 390 руб. плюс 1% с суммы дохода свыше 300 000 руб.

Чтобы не тонуть в деталях, используем простое правило для ИП на УСН «доходы» без сотрудников: общий платёж по УСН часто упирается в большую из двух величин — 6% от дохода или сумма взносов. Это удобно держать в голове, когда прикидываешь экономику «на салфетке».

| Сценарий | Доход, руб./год | НПД (4% с физлиц), руб. | ИП УСН 6% + взносы, руб. | Комментарий |

|---|---|---|---|---|

| Небольшая загрузка | 900 000 | 36 000 | 63 390 | У ИП взносы съедают разницу |

| Средняя загрузка | 1 500 000 | 60 000 | 90 000 | 6% от дохода больше взносов, платёж равен 6% |

| Почти лимит НПД | 2 300 000 | 92 000 | 138 000 | По чистым налогам НПД остаётся ниже |

Что видно по этим цифрам? В услугах с небольшой долей расходов НПД почти всегда даёт меньший платёж в бюджет. ИП в таком сценарии обычно выбирают по причинам, которые не про «дешевле»: нужен штат, нужен рост, неудобно жить в лимите НПД, хочется собирать процессы «в долгую».

Если работа идёт с компаниями, ставка НПД становится 6%. ([nalog.gov.ru](https://www.nalog.gov.ru/rn25/ifns/r25_14/info/16615800/?utm_source=openai)) В этом случае сравнение с ИП на УСН «доходы» превращается в историю про взносы: при доходе выше уровня, когда 6% перекрывают взносы, цифры по налогам часто сходятся.

Считаем, когда выгоднее ИП из‑за расходов?

Теперь сценарий, где «выгоднее ИП» случается по деньгам.

Представь мини‑подряд под ключ: ты организуешь работы, платишь субподряду, арендуешь оборудование, покупаешь расходники. По факту через счёт проходит много денег, а твоя маржа маленькая. Для НПД это слабое место: налог считается с дохода, расходы не уменьшают базу.

Возьмём цифры без усложнений: доход 2 000 000 руб. за год, расходы 1 850 000 руб. (субподряд, аренда, логистика). Маржа — 150 000 руб.

Самозанятость (НПД 6%): 2 000 000 × 6% = 120 000 руб. налога.

ИП на УСН «доходы минус расходы» (15%): налог считается с разницы «доходы − расходы». Взносы ИП за себя тоже придётся заплатить: 57 390 руб. + 1% с (2 000 000 − 300 000) = 74 390 руб. ([nalog.gov.r

Тогда база по УСН: 2 000 000 − 1 850 000 − 74 390 = 75 610 руб. Налог: 75 610 × 15% = 11 342 руб. Итог: взносы 74 390 + налог 11 342 = 85 732 руб.

Есть ещё правовой момент: НПД не любят форматы, где человек выглядит как посредник или агент. Если модель работы близка к этому, лучше заранее свериться с правилами и договорной схемой. В блоге 101 есть полезный материал: как легально работать с самозанятыми.

Как выбрать режим без сложных расчётов?

Ниже короткая логика, которой хватает, чтобы принять первичное решение и не ошибиться на очевидных ограничениях.

- Шаг 1. Прикинь доход на год. Если выходит выше 2,4 млн руб., самозанятость не подходит по лимиту.

- Шаг 2. Ответь честно про людей. Нужны сотрудники на субподряд — смотри в сторону ИП.

- Шаг 3. Оцени расходы. Если расходы небольшие, сравнивай НПД 4–6% со взносами ИП (в 2026 году фиксированная часть 57 390 руб.).

- Шаг 4. Если расходы крупные и маржа тонкая, посчитай второй сценарий: ИП на УСН «доходы минус расходы» против НПД. Часто хватает трёх чисел: доход, расходы, взносы.

- Шаг 5. Уточни про клиентов. Когда много организаций, ставка НПД становится 6%.

Если хочешь копнуть глубже по режимам внутри ИП, пригодится статья 101 про выбор между патентом и упрощёнкой: «Патент или упрощенка: что выбрать?».

Для небольшого бизнеса выбор часто простой: самозанятость даёт меньше обязательных платежей и меньше рутины, пока укладываешься в лимит и работаешь без штата.

ИП становится выгодным по деньгам, когда расходы занимают большую долю оборота и логично учитывать их в налоговой базе. Плюс ИП нужен, когда планируется команда и рост, который не помещается в рамки НПД.

Чтобы закрепить решение, полезно ещё раз пройтись по базе: как начать работать в белую и самозанятость или ИП.