Содержание:

- Сроки сдачи и форма декларации

- Как посчитать налог до декларации?

- Как заполнить раздел 2.2 (доходы минус расходы)?

- Как заполнить раздел 1.2 (к уплате и минимальный налог)?

- Титульный лист и коды: что чаще всего портит декларацию?

- Как сдать декларацию и что проверить после отправки?

- Чек-лист перед отправкой

Сроки сдачи и форма декларации

Для ООО декларация по УСН сдаётся раз в год. Общий принцип по срокам такой: декларация — не позднее 25 марта следующего года, налог — не позднее 28 марта (если дата попала на выходной или праздник, срок сдвигается на следующий рабочий день).

Если речь про отчётность за 2025 год, ФНС отдельно напоминала: сдать декларацию нужно было не позднее 25.03.2026, уплатить налог — в срок с переносом, в 2026 году это указывали как 30.03 (из-за выходных).

Форма декларации — КНД 1152017. С отчётности за 2025 год действует форма по приказу ФНС России от 26.11.2025 № ЕД-7-3/1017@.

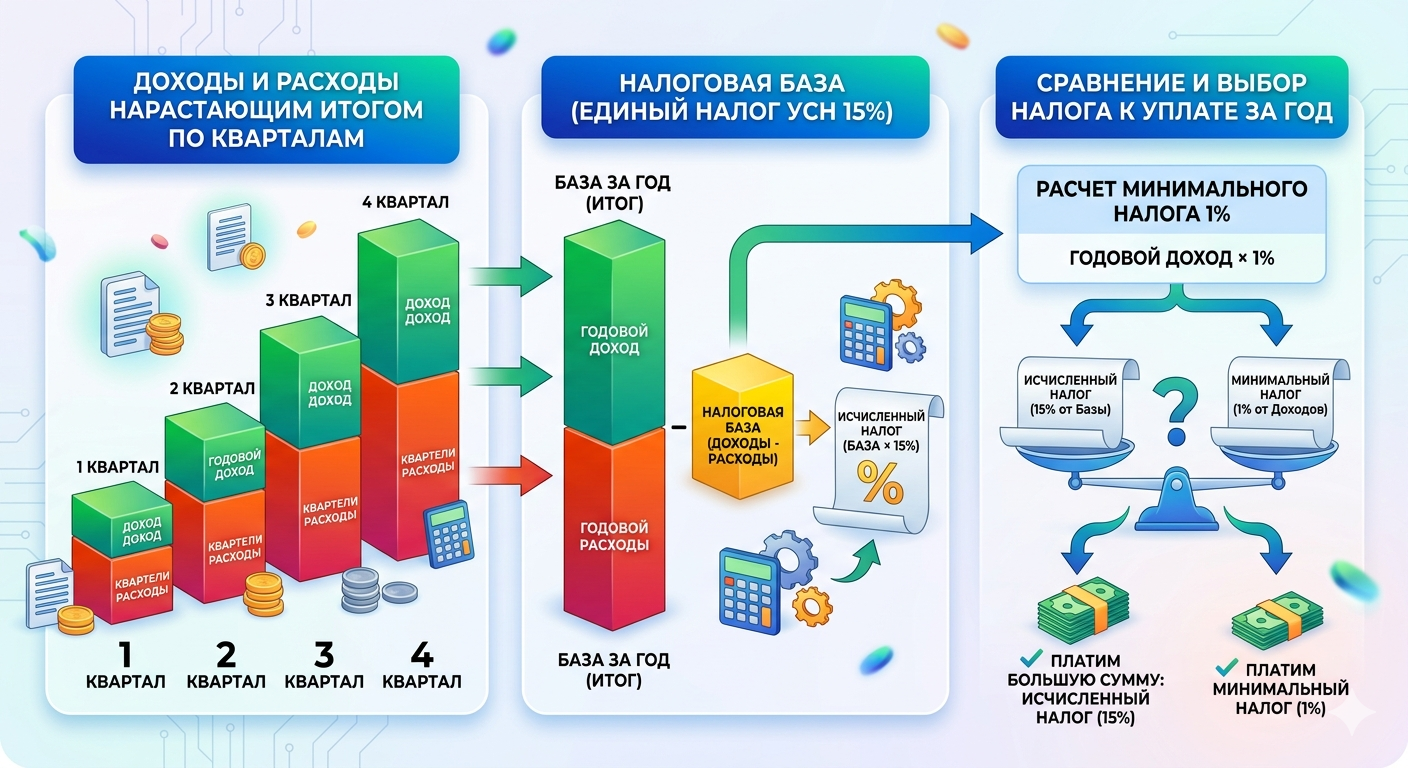

Как посчитать налог до декларации?

Перед тем как открывать бланк, зафиксируй расчёт на бумаге или в табличке. В декларации он разложится по строкам, смысл остаётся прежним.

Логика такая:

1) Доходы за период (нарастающим итогом) минус расходы за период (нарастающим итогом) дают базу. Если база ушла в минус, база для налога по авансу считается нулевой, при этом убыток фиксируется отдельно.

2) За год базу можно уменьшать на убытки прошлых лет, если они были на этом же объекте налогообложения. Это как раз строка 230 в разделе 2.2.

3) Налог = база × ставка (обычно 15%, при региональной льготе — меньше). В 2026 году по стандартным ставкам по УСН в общем случае фигурируют 6% и 15%, лимит дохода для ставки 15%Подробности и нюансы реформы собраны в материале «Какие изменения ждут предпринимателей на УСН в 2026 году?».

4) Для объекта «доходы минус расходы» работает минимальный налог: если обычный налог за год меньше 1% от годовых доходов, к уплате идёт 1% от доходов.

| Что считаешь? | Где в декларации? | Что важно не перепутать? |

|---|---|---|

| Раздел 2.2, строки 210–213 | Берётся кассовый метод: что реально поступило | |

| Расходы нарастающим итогом (I кв., полугодие, 9 мес., год) | Раздел 2.2, строки 220–223 | Только оплаченные и подтверждённые расходы из перечня НК РФ |

| Убыток прошлых лет, уменьшающий базу за год | Раздел 2.2, строка 230 | Нужны расчёты и подтверждение переноса |

| Налог по базе и минимальный налог | Раздел 2.2, строки 270–273 и 280 | Сравни 273 и 280, это решает, что платить |

| Авансы, доплата за год, минимальный налог к уплате | Раздел 1.2 | Раздел 1.2 собирается из строк 270–273 и 280 раздела 2.2 |

Как заполнить раздел 2.2 (доходы минус расходы)?

Раздел 2.2 — главный для ООО на объекте «доходы, уменьшенные на величину расходов». В нём фиксируются доходы, расходы, база, налог и минимальный налог.

Строки 210–213. Доходы нарастающим итогом: за I квартал, полугодие, 9 месяцев, год. Эти суммы должны совпадать с тем, что в учёте признано доходом по УСН.

Строки 220–223. Расходы нарастающим итогом по тем же периодам. Внутри расходов держи дисциплину: вид расхода есть в перечне, расход связан с деятельностью, документы в комплекте, оплата прошла.

Строка 230. Убыток прошлых лет, который уменьшает налоговую базу за год. Тут часто делают лишнее: пытаются «добавить» текущий убыток. В форме текущий убыток отражается отдельно (строки 253 и логика по базе), строка 230 — именно перенос прошлых периодов.

Строки 240–243. Налоговая база по периодам. В самой форме прямо прописано: база считается как доходы минус расходы, плюс есть условия «если разница больше нуля».

Строки 250–253. Убыток текущего периода. Эти строки заполняются, когда расходы оказались выше доходов. В таком периоде аванс к уплате выходит нулевой, убыток переносится дальше внутри года как нарастающий итог.

Строки 260–263. Ставка налога по периодам. Если ставка стандартная, чаще всего везде стоит одно значение. Если ставка региональная, плюс были изменения по ставке в течение года, заполняй аккуратно по правилам. Рядом есть строка 264 — «обоснование применения ставки по закону субъекта РФ».

Строки 270–273. Исчисленный налог (аванс) по периодам: база × ставка. Эти значения потом «подтянутся» в раздел 1.2.

Строка 280. Минимальный налог 1% от годовых доходов. В форме он считается от строки 213 (годовой доход).

Строки 290–320. Это блок про страховые взносы по статье 430 НК РФ. Он относится к ИП. Для ООО эти строки обычно не заполняются (в бумажной форме ставят прочерки по правилам заполнения, в электронной — поля остаются пустыми).

Как заполнить раздел 1.2 (к уплате и минимальный налог)?

Раздел 1.2 отвечает на вопрос «сколько платить» по срокам уплаты авансов и по итогам года. Он собирается из расчётов раздела 2.2.

Совет по порядку: заполняй 1.2 после того, как готов 2.2. Тогда почти все строки становятся арифметикой.

Строки 010/030/060/090. ОКТМО. Если весь год работал в одном муниципальном образовании, код повторяется. Если было изменение адреса и ОКТМО сменился, появляются два набора показателей.

Строки 020/040/070. Авансы к уплате за I квартал, полугодие, 9 месяцев. В форме прописаны формулы: берётся налог по периоду из раздела 2.2 (строки 270–272), затем учитываются суммы раздела 4 (если применим вычет по ККТ).

Строки 050/080. Авансы к уменьшению (когда по нарастающему итогу налог стал меньше, чем был ранее исчислен). Такое бывает в сезонах, где расходы «догоняют» доходы.

Строка 100. Налог к доплате за год. Он считается из строки 273 раздела 2.2, корректируется на уже начисленные авансы и на вычет по ККТ (раздел 4). Плюс в форме есть условие: доплата по обычному налогу возможна, когда обычный налог за год не меньше минимального.

Строка 120. Минимальный налог к уплате за год. Эта строка появляется, когда минимальный налог (стр. 280 раздела 2.2) выше обычного налога (стр. 273).

Строка 101. Зачёт налога по патенту. Для ООО поле нерабочее, патент доступен ИП. Обычно ставят прочерк или оставляют пустым по формату сдачи.

Раздел 4 (про вычет расходов на ККТ) заполняется только в ситуациях, когда у компании есть право на этот вычет. В обычной ООО на УСН этот раздел чаще всего пустой.

Титульный лист и коды: что чаще всего портит декларацию?

Титульник выглядит простым, потом из-за одной цифры приходит отказ в приёме.

Проверь ключевые поля:

- ИНН и КПП организации.

- Номер корректировки: «0—» для первичной, «1—», «2—» для уточнённой.

- Налоговый период: «34» для годовой декларации (это стандартный код годового периода).

- Отчётный год: год, за который сдаёшь декларацию.

- Код налогового органа и код места нахождения (учёта).

- Объект налогообложения: «2 — доходы, уменьшенные на величину расходов». Это поле прямо напечатано на титульнике новой формы.

Как сдать декларацию и что проверить после отправки?

ООО обычно сдаёт декларацию электронно через оператора ЭДО. Важный момент: после отправки нужна квитанция о приёме, без неё декларация не считается принятой.

После приёма проверь три вещи:

- совпали ли суммы доходов и расходов с учётом, который использовался для авансов;

- логика минимального налога: если стр. 280 больше стр. 273, платёж по году идёт как минимальный налог;

- срок платежа: общий ориентир — 28 марта следующего года, плюс переносы по календарю.

Если бизнес совмещает режимы (УСН + что-то ещё), становится важен раздельный учёт. На 2026 год это отдельная тема из-за изменений в правилах и лимитах, тут поможет материал «Совмещение патента (ПСН) и УСН в 2026 году» и разбор «налоговой реформы 2026 года».

Чек-лист перед отправкой

Сохрани и пробегись глазами перед сдачей декларации УСН:

- раздел 2.2 заполнен первым, суммы доходов и расходов идут нарастающим итогом;

- строка 230 — только убытки прошлых лет (если они есть и подтверждены);

- сравнение 273 и 280 сделано, понятно, какой налог платится по итогу года;

- в разделе 1.2 авансы «схлопнулись» корректно, доплата за год не удваивает ранее уплаченные суммы;

- в расходах лежат только оплаченные траты с документами, логика подтверждения выдержана (договор → первичка → оплата).