Расхождения базы по НДС и базы по налогу на прибыль всплывают в самый неудобный момент: перед сдачей деклараций, при подготовке к встрече с бухгалтером, при требовании из ФНС. И обычно это выглядит так: по НДС оборот один, по прибыли доходы другие, цифры «не сходятся», внутри тревожно.

Сразу важная мысль: расхождение баз само по себе не равно ошибке. У НДС и налога на прибыль разные правила признания, разные «точки входа» в документы, разные исключения. Ошибка начинается там, где разницу нельзя объяснить первичкой, договором и регистрами.

Ниже разберём, почему базы расходятся, где искать конкретную причину за 30–60 минут и как настроить учёт так, чтобы расхождения оставались понятными и управляемыми.

Содержание:

Когда расхождение нормально?

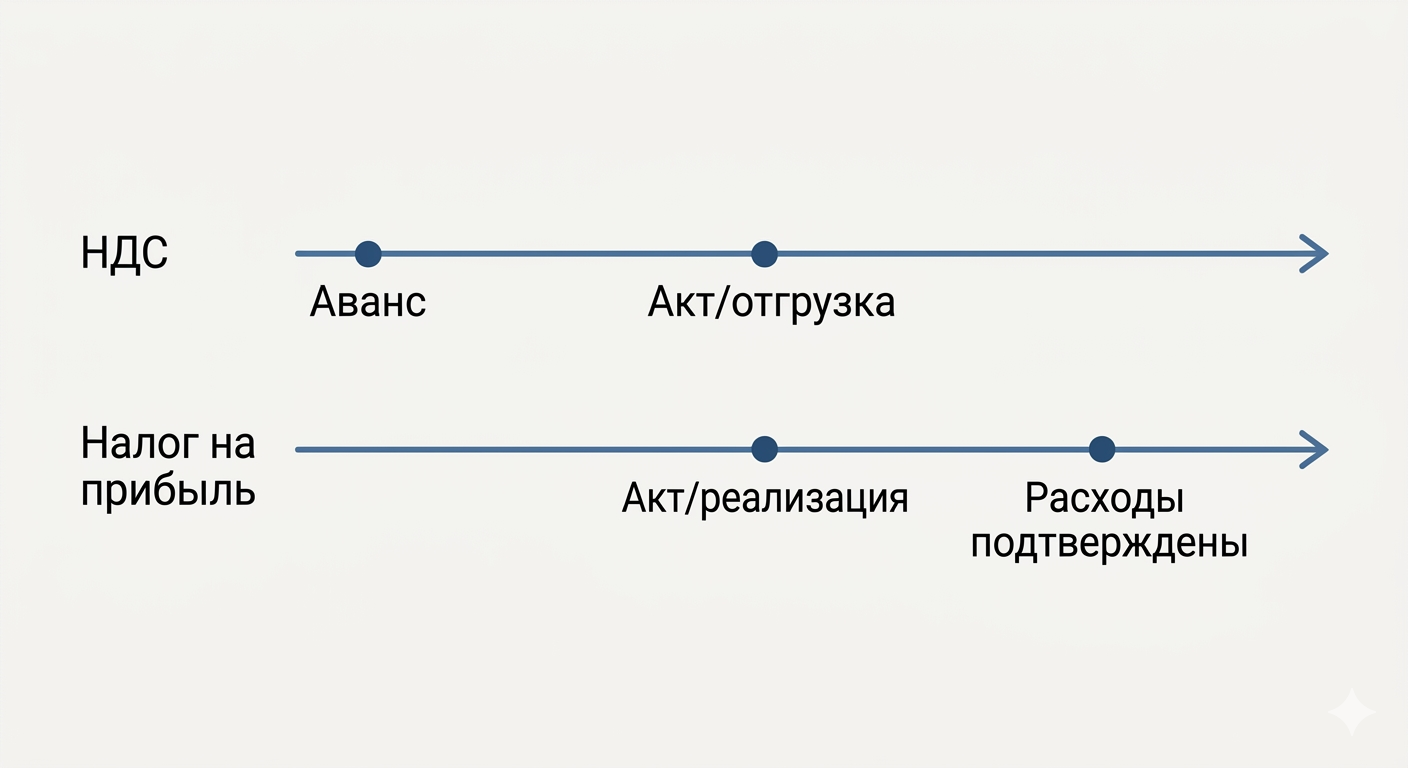

НДС считает налог с реализации (и в ряде случаев с предоплаты). Налог на прибыль считает финансовый результат: доходы минус расходы. Уже из этой формулы видно, что «одна и та же база» получиться не обязана.

В стройке и ремонте расхождения возникают регулярно: заказчик платит аванс сегодня, акт подписывает через месяц, часть материалов идёт через подрядчика, часть покупает заказчик, по субподряду закрытия приходят с задержкой. Если в учёте эти события живут в разных датах и папках, базы разъедутся.

НДС и прибыль: в чем разница?

База по НДС привязана к операциям, которые облагаются НДС: реализация работ, услуг, товаров, имущественных прав. Во многих ситуациях НДС возникает раньше денег «в прибыли», потому что налог реагирует на факт отгрузки (выполнения работ) и на полученные авансы.

База по налогу на прибыль строится по принципу начисления: доход признаётся, когда он заработан по документам и условиям договора, расходы признаются при выполнении условий признания расходов и при наличии подтверждения.

Отсюда базовая причина расхождений: НДС чаще «цепляется» за документ реализации и аванс, прибыль — за доходы, расходы, внереализационные статьи, нормы и ограничения. Особенно хорошо это видно на переходных периодах, когда меняются правила или ставки. В 2026 году как раз есть крупный переход по НДС, и на стыке дат вопрос «когда подписан акт» становится ещё чувствительнее.

Частые причины путаницы

1) Авансы от заказчика. Ты получил предоплату, выставил счёт-фактуру на аванс, начислил НДС. По прибыли дохода ещё нет, пока нет реализации. В итоге база по НДС растёт, база по прибыли молчит.

2) Закрытие работ актами с задержкой. Типовая история: работы реально выполнены в конце месяца, акт подписали в следующем. НДС и прибыль уедут в следующий период, плюс появится спор «какой датой считать выполнение» внутри команды. В строительстве добавляется нюанс этапов и счёта 46 «Выполненные этапы…», когда затраты живут отдельно до сдачи этапа.

3) Корректировки, возвраты, скидки. По НДС они идут через корректировочные счета-фактуры и попадают в книги продаж/покупок определённым образом. По прибыли пересчёт может зависеть от того, как оформлено изменение цены и в каком периоде оно признано.

4) Операции вне объекта НДС. Есть доходы, которые влияют на прибыль, при этом не формируют базу по НДС (внереализационные доходы, проценты, штрафы по договорам, курсовые разницы). Если сверять «оборот по банку» с НДС, расхождение почти гарантировано.

Расходы и входящий НДС: где ломается логика?

Сравнение сумм «с НДС» и «без НДС». По прибыли доходы и расходы в налоговом учёте обычно берутся без НДС (когда НДС принимается к вычету). По НДС база всегда про стоимость реализации и сам налог. Если кто-то сводит отчёты в одной таблице «как в счёте», разница получается искусственная.

Входной НДС не приняли к вычету. Причины понятные: нет счёта-фактуры, есть ошибки в реквизитах, поздно получили документы от поставщика, покупка связана с операциями без НДС, нет раздельного учёта. Тогда входной НДС уходит в стоимость, меняет расходы по прибыли, при этом вычета по НДС не происходит. И снова расхождение, уже в другую сторону.

Расходы для прибыли не признали. По прибыли есть требования к экономической обоснованности и документальному подтверждению, есть нормируемые расходы и отдельные ограничения. НДС при этом мог быть начислен корректно, счета-фактуры выставлены, база по НДС «чистая», а прибыль завышена, потому что часть расходов в налоговый учёт не попала.

В стройке это регулярно всплывает на материалах и субподряде: чек потеряли, акт от субподрядчика пришёл через два месяца, договор оформлен слабо, смета менялась в переписке. Поэтому полезно держать структуру учёта расходов по объекту и собирать первичку в одном месте. В блоге 101 есть отдельный разбор по подходам к учёту затрат.

Алгоритм сверки баз

Эта сверка помогает быстро понять, где именно расходятся базы по НДС и налогу на прибыль, и что с этим делать:

- Выгрузи книгу продаж за период и собери список документов: счёта-фактуры, УПД, акты, авансовые счета-фактуры, корректировки.

- Раздели документы на три группы: реализация, авансы, корректировки/возвраты.

- По группе «авансы» проверь: есть ли в прибыли реализация на эти суммы в этом же периоде. Если нет, разница объясняется авансами.

- По группе «реализация» сверь даты: дата акта (или УПД) против даты признания выручки в налоговом учёте. Если расходится период, причина в датах и подписании документов.

- По группе «корректировки» проверь, как они отражены по прибыли: пересчитана ли выручка, есть ли допсоглашение, какой период выбран для корректировки.

- Отдельно собери список доходов и расходов по налогу на прибыль, которые не связаны с реализацией (проценты, штрафы, курсовые разницы). Они объясняют разницу «прибыль есть, НДС нет».

- Проверь входной НДС по крупным закупкам периода: принят к вычету или включён в стоимость. Это объясняет расхождение «НДС к вычету меньше ожидаемого» и «расходы по прибыли выше».

Если после этой проверки осталась «необъяснимая» часть, почти всегда она сидит в первичке: документ отсутствует, документ датирован иначе, в договоре нет ясного условия про этапы, в назначении платежа бардак.

Как сократить расхождения в будущем?

Полностью убрать расхождения не получится, у налогов разные правила. Зато можно сделать так, чтобы каждая разница объяснялась за минуты и не превращалась в расследование.

- Фиксируй логику сдачи работ в договоре. Этапы, даты актов, порядок приёмки, условия по авансам. Чем точнее договор, тем меньше споров по периодам.

- Веди аналитику по объектам. Когда доходы, расходы, авансы и закрытия видны по каждому объекту отдельно, сверка по НДС и прибыли становится механикой, не квестом.

- Собирай первичку системно. Чеки, УПД, акты субподряда, счета-фактуры, допсоглашения. Это база для вычетов по НДС и признания расходов по прибыли.

- Проверяй переходные даты заранее. Конец квартала и конец года лучше проживать с планом: какие акты точно подпишутся, какие уйдут в следующий период, где есть авансы, где будут корректировки. На стыке 2025/2026 это особенно важно из‑за новых правил и ставок по НДС.

Если хочется меньше ручной рутины, помогает единое место для финансов и документов по объектам. Эту задачу закрывает Приложение 101: платежи, расходы, история работ, отчётность по проектам живут рядом, поэтому расхождения баз находятся быстрее.

Для собственника есть ещё один простой ориентир: следить за маржинальностью по проектам. Когда маржинальная прибыль под контролем, неожиданности по налогу на прибыль встречаются реже, потому что расходы перестают быть «невидимыми». Про маржинальную прибыль и базовую аналитику есть разборы в блоге 101: маржинальная прибыль и система бизнес‑аналитики.