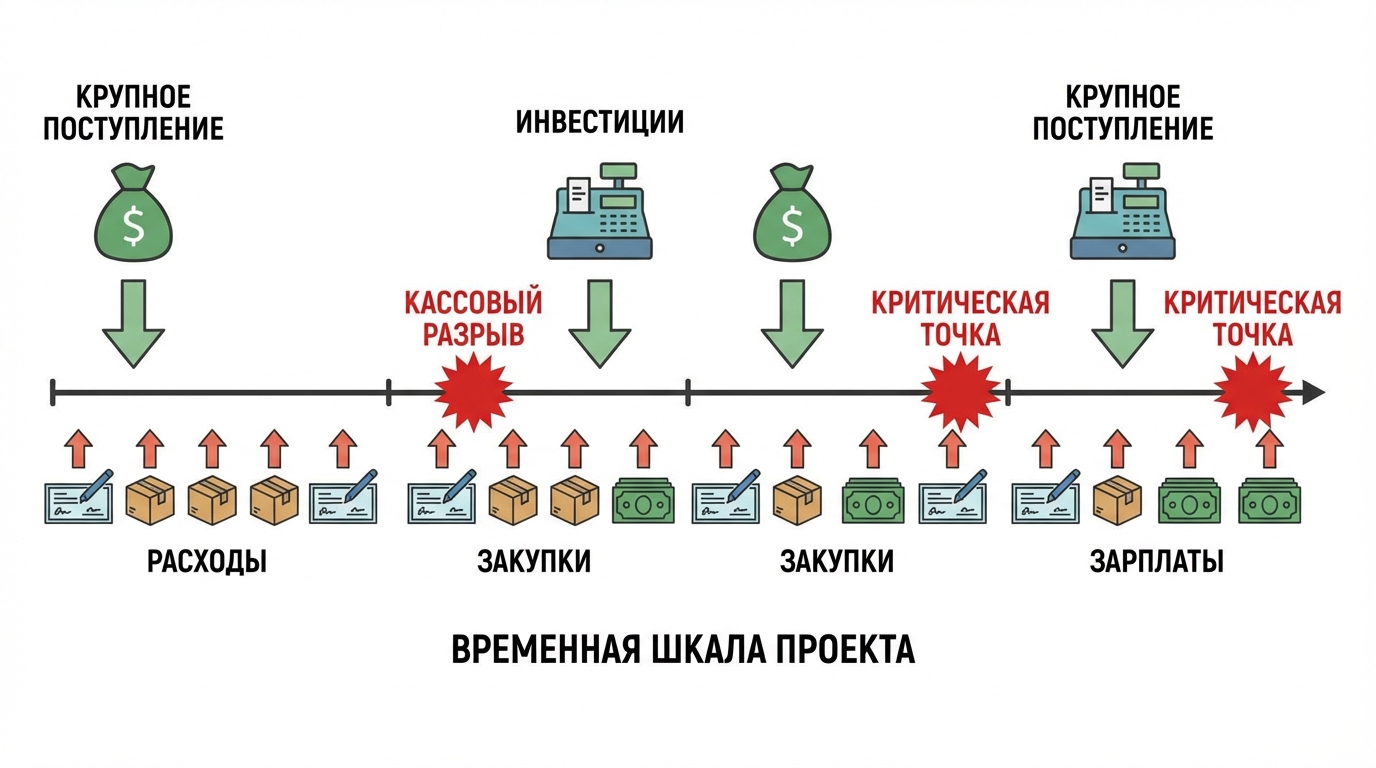

В проектном бизнесе деньги двигаются рывками: аванс пришёл, закупка материалов ушла, бригада попросила выплату, заказчик перенёс следующий платёж. Если смотреть только «сколько заработали», легко пропустить момент, когда платить уже надо, деньги придут позже.

Поэтому полезно разложить денежный поток на виды. Это превращает набор оплат в управляемую картину: что относится к текущим проектам, что тянет деньги в развитие, что связано с кредитами, что временно выдано под отчёт.

В 101 эту логику часто собирают вокруг ДДС (cash-flow): отчёта, который показывает движения денег и помогает заранее замечать риск кассового разрыва.

Содержание:

- Зачем проектному бизнесу знать виды денежных потоков?

- Входящий денежный поток

- Исходящий денежный поток

- Операционный денежный поток

- Инвестиционный денежный поток

- Финансовый денежный поток

- Плановый и фактический денежный поток

- Поток через подотчёт: деньги «в руках» команды

- Свободный денежный поток и кассовый разрыв

- Как разложить потоки по видам и начать ими управлять?

Зачем проектному бизнесу знать виды денежных потоков?

Проектная компания живёт объектами. У каждого объекта свой бюджет, график работ и график оплат. Если смешать деньги всех объектов в одну ленту, появляется иллюзия, что «сейчас нормально». Потом один заказчик задержал оплату, и внезапно нечем закрыть зарплаты и поставщиков по другому объекту.

Классификация денежных потоков нужна, чтобы отвечать на прикладные вопросы: какой проект кормит кассу, какой проект требует подпитки, сколько денег уходит на развитие, сколько стоит обслуживание кредитов, где деньги зависли в подотчёте.

Входящий денежный поток

Входящий поток — все поступления денег. В проектном бизнесе это авансы, оплаты по этапам, закрывающие платежи, возвраты, поступления от допработ. Важно видеть не только сумму, но и даты: деньги приходят по графику договора, приёмки, актов, согласований.

Ситуация из практики: объект идёт по плану, бригада работает, поставщик привёз материалы. Деньги от заказчика по договору приходят после подписания этапа, подпись задержалась на неделю. Входящий поток сдвинулся, исходящий остался на месте. Результат предсказуем.

Полезная привычка: фиксировать входящий поток отдельно по каждому проекту, вместе с привязкой к этапам работ. В ДДС это видно как «поступления средств от заказчика» по датам.

Исходящий денежный поток

Исходящий поток — все выплаты. В строительстве и ремонтах он обычно шире входящего по количеству операций: выплаты мастерам, закупки, логистика, аренда, налоги, инструмент, услуги субподрядчиков.

Ситуация: закупку сделали «по пути» с личной карты прораба, чек потеряли, в конце недели вспомнили сумму на словах. Формально деньги ушли, управленчески трата стала туманной. Через месяц это превращается в спор и с командой, и с заказчиком.

Чтобы исходящий поток стал управляемым, его полезно вести постатейно. Тогда видно, на что именно уходят деньги, где расходы регулярные, где разовые, где перерасход по материалам, где выросли работы. Этот подход хорошо ложится на распределение расходов по статьям и на разделение прямых и косвенных затрат.

Операционный денежный поток

Операционный поток — деньги, которые проходят через основную деятельность. Для подрядчика это всё, что связано с выполнением проектов: поступления от заказчиков, выплаты команде, закупки материалов, аренда, логистика, налоги, мелкий инструмент. В ДДС это отдельный раздел.

Ситуация: у компании три объекта. По двум входящий поток стабильный, по третьему заказчик платит с задержками. Если операционный поток смотреть по компании целиком, кажется, что всё держится. Если смотреть по объектам, видно источник риска, и с ним можно работать: менять график этапов, усиливать аванс, дробить приёмку.

Практичный принцип из проектного подхода: относиться к объекту как к отдельному мини-бизнесу со своим сроком жизни и цифрами. Тогда операционный поток становится понятным и предсказуемым.

Инвестиционный денежный поток

Инвестиционный поток — деньги, которые уходят в развитие и в активы. Для проектного бизнеса это покупка техники и инструмента, вложения в новые направления, крупные улучшения процессов, иногда вложения в другие проекты. В классической структуре ДДС инвестиционный поток выделяется отдельно.

Ситуация: купили оборудование, чтобы ускорить работы и выйти на новые объёмы. Если провести покупку внутри текущего проекта, маржа проекта просядет, будет ощущение, что объект «не поехал». Если выделить инвестиционный поток отдельно, видно реальную картину: проект отработал нормально, деньги ушли в развитие.

Финансовый денежный поток

Финансовый поток — деньги, связанные с привлечением и обслуживанием финансирования: кредиты, займы, возврат тела долга, проценты. В ДДС для этого есть отдельный раздел.

Ситуация: заказчик задержал оплату этапа, а платить поставщику надо по сроку. Компания берёт короткий кредит, чтобы закрыть разрыв. В финансовом потоке это видно сразу: сколько стоила задержка в деньгах, и как часто бизнес «живёт на процентах» из-за чужой дисциплины оплат.

Если хочется посмотреть, как разложить такие движения по проектам и увидеть картину без ручных таблиц, помогает демонстрация процессов в Приложении 101.

Плановый и фактический денежный поток

Плановый поток отвечает на вопрос «что должно произойти с деньгами», фактический — «что произошло». В проектном бизнесе план нужен хотя бы на горизонт ближайших платежей: авансы, зарплаты, поставки, аренда, налоги.

Ситуация: прораб переносит закупки на два дня позже, поставщик согласен, объект от этого не страдает. Если планового потока нет, решение принимается в вакууме. Если план есть, видно, что перенос закрывает период, когда денег на счёте мало, и экономит проценты по кредиту.

Связка «план и факт» особенно полезна, когда начинаешь считать проекты как инвестиции во времени: есть поступления, есть выплаты, есть даты, на этом строятся расчёты и управленческие выводы.

Поток через подотчёт: деньги «в руках» команды

Подотчёт часто воспринимается как мелочь, при этом через него проходит заметная часть расходов: закупки по дороге, срочные доставки, мелкий инструмент, расходники. Эти деньги уже ушли со счёта, при этом по статьям расходов они появятся позже, когда принесут чек и подтвердят трату.

Ситуация: на объект выдали деньги на закупку, чек забыли, часть купили в другом месте, часть вернули наличными. Без дисциплины учёта подотчёт превращается в зону конфликтов и прямой путь к кассовым разрывам.

Чтобы подотчёт стал прозрачным, его полезно вести как отдельный вид потока: выдача, подтверждение трат, возврат остатка. Отдельно полезно вести баланс по каждому человеку. Детальный разбор есть в материале про учёт подотчётных средств.

Когда подотчёт и статьи расходов живут в одной системе, появляется база для аналитики по компании и по объектам. В PRO+ это дополняется инструментами для управленческого учёта и фонда компании.

Свободный денежный поток и кассовый разрыв

Свободный денежный поток — то, что остаётся после операционных выплат и обязательных вложений в поддержание работы. Это деньги, которые можно направить на развитие, резерв, вывод собственнику, подушку безопасности.

Кассовый разрыв — ситуация, когда средств не хватает на текущие платежи в конкретный момент между поступлениями. По проектам это встречается регулярно: деньги «по договору» должны прийти, при этом платить надо сегодня.

Как разложить потоки по видам и начать ими управлять?

Здесь не нужен сложный финдепартамент. Нужна договорённость внутри команды, что все движения денег фиксируются, а потом раскладываются по понятным полкам.

Если компания ведёт объекты как проекты, проще всего начинать с раздельного учёта по проектам: сколько заказчик оплатил, какие расходы уже понесены, какой остаток. Это базовая логика, на которой держится прозрачность в проектных финансах:

- Определите список проектов, по которым важно видеть деньги раздельно (обычно это все активные объекты).

- Заведите простую структуру видов: входящий, исходящий, операционный, инвестиционный, финансовый, подотчёт.

- Зафиксируйте статьи расходов, чтобы исходящий поток перестал быть «общей суммой».

- Соберите план поступлений и выплат на ближайший период и поставь даты: что должно прийти, что надо оплатить.

- Раз в неделю сверяйте факт с планом и отмечай отклонения: переносы, задержки, неожиданные траты.

- По итогам месяца смотрите сальдо по каждому виду потока и принимайте решения: где менять договорённости, где усиливать авансы, где резать регулярные расходы.

Если хочется углубиться в систему управленческих отчётов, опора обычно одна и та же: ДДС, ОПиУ и баланс. В блоге 101 это разобрано отдельно в материале про три главных отчёта владельца.

Ещё один полезный уровень — связать потоки с бюджетированием: операционным, финансовым, инвестиционным. Про это есть материал «Виды бюджетов в бизнесе».