Содержание:

- Ошибка 1. «С нового объекта начну»

- Ошибка 2. «Да у меня всё чётко»

- Ошибка 3. «Мне не подходит»

- Ошибка 4. «У меня уже есть программа, мне в Excel сделали»

- Ошибка 5. «Некогда разбираться, мне тут посчитать всё с февраля надо»

- Ошибка 6. «У меня нет объектов»

- Ошибка 7. «У меня нет времени»

- Ошибка 8. «А как мне вывести деньги из программы?»

- Ошибка 9. «Меня схватит налоговая»

Ошибка 1. «С нового объекта начну»

Смысл фразы понятный: текущий объект уже в грязи, в него лезть не хочется. Хочется «чистого листа». Проблема в том, что рост обычно происходит как раз на текущих проектах, где денег, людей и действий больше всего. Если там учёта нет, ты развиваешься в тумане.

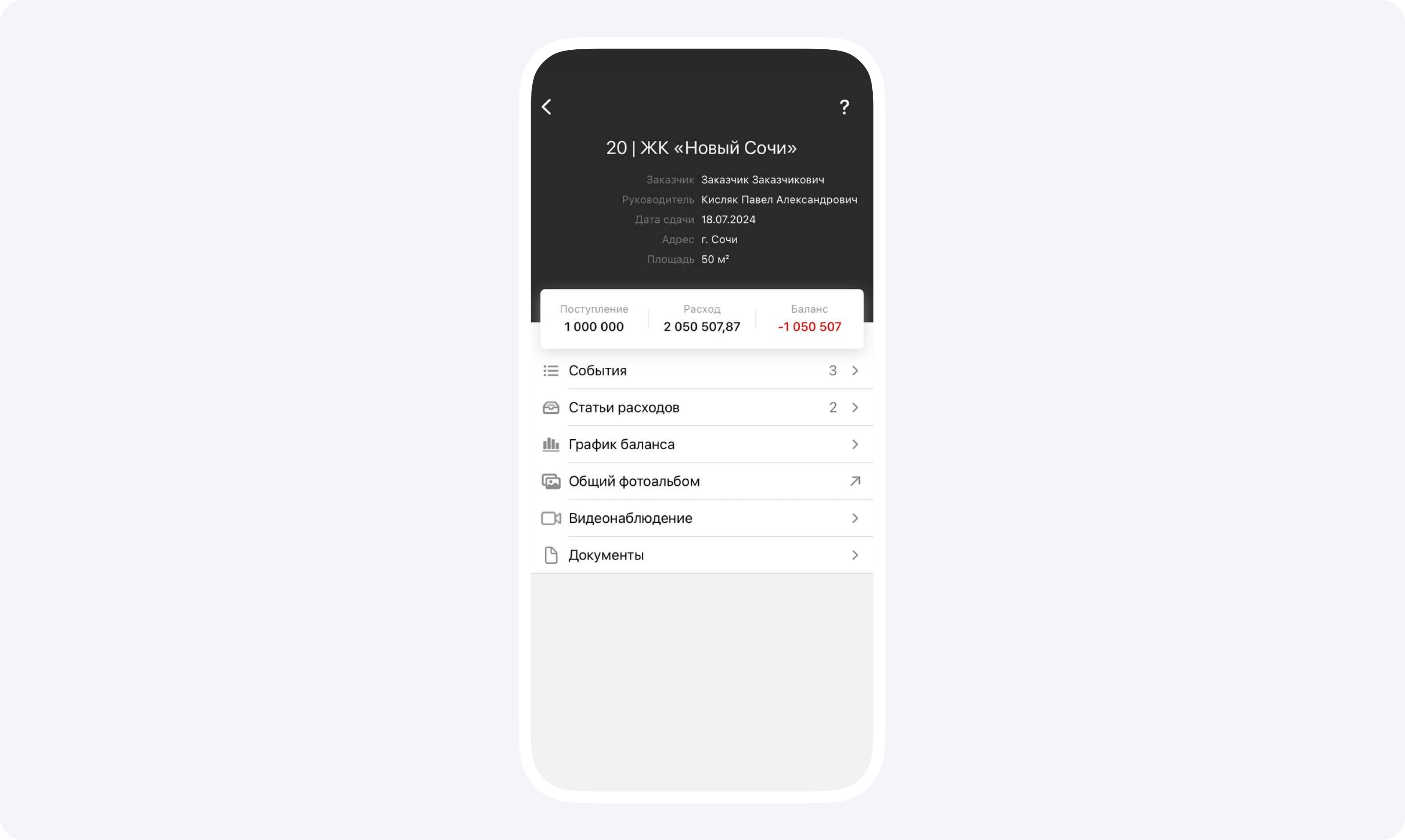

Рабочий компромисс: берёшь текущий объект и заводишь его как проект. Дальше фиксируешь только новые движения денег. Старые цифры подтянешь одним большим событием. В Приложении 101 логика строится вокруг проекта: один объект ремонта равен одному проекту, внутри которого живут поступления, смета, отчёты, переводы.

Ошибка 2. «Да у меня всё чётко»

Классическая схема: попросил счёт, скинул клиенту, попросил оплатить, клиент перевёл, ты перевёл прорабу, прораб оплатил, чек прилетел в WhatsApp, ты переслал заказчику. На одном объекте это держится. На двух начинается дрейф: чек потеряли, сумму перепутали, оплату забыли привязать к этапу, заказчик просит сводку, ты собираешь скрины по чатам.

Слабое место тут одно: цепочка не оставляет нормального следа. Есть переписка, есть фото чеков, есть «вроде помню». Управленческий учёт начинается там, где каждое движение денег закреплено внутри проекта и разложено по статьям расходов. В 101 это делается через события: «Перевод» для денег от заказчика, «Смета» для плана, «Отчёт» для факта работ и закупок.

Ещё один практичный момент: чек лучше не фотографировать «как картинку», лучше забирать данные из QR. В статьях блога 101 разбирали подход, где данные чека подтягиваются автоматически из ФНС, остаются в проекте, их видит прораб, заказчик, собственник.

Когда баланс по объекту виден в любой день, исчезает часть конфликтов. Заказчик перестаёт «выбивать отчёт», прораб перестаёт объяснять покупки голосовыми, ты перестаёшь собирать всё по кускам.

Ошибка 3. «Мне не подходит»

Чаще всего за этой фразой скрывается мысль: «у меня сложная схема». Сложность бывает разной. Бывает реальная: субподряд, несколько бригад, разные модели расчёта, закрытие актами. Бывает выдуманная: «я считаю по собственной шкале», «я оцениваю людей по IQ», «у меня уникальный метод».

Учёт почти всегда держится на базовой конструкции: проект как единица, статьи расходов как «корзины», события как факты денег и работ. Сверху можно накрутить любой регламент. В 101 статьи расходов помогают видеть, где деньги зарабатываются, где уходят в минус, при этом детализацию по материалам можно вести глубоко, для заказчика показывать нужный уровень.

Если кажется, что «не подходит», попробуй проверить гипотезу на одном участке: материалы и выплаты мастерам. Это два потока, где потери и путаница появляются быстрее всего, когда проектов стало больше одного.

Ошибка 4. «У меня уже есть программа, мне в Excel сделали»

Таблица решает одну задачу: хранить цифры. Реальная работа по объекту решает другую: собрать факты из поля и не потерять документы. Когда чек в телефоне мастера, акт у прораба, аванс у тебя на карте, таблица превращается в «место, куда кто-то должен занести данные». Обычно этим «кто-то» становишься ты.

Если таблица живёт отдельно от процессов, она бесполезна. Нужно больше ручных действий, больше сверок, больше «скинь ещё раз», больше времени на закрытие месяца.

В 101 логика построена вокруг того, что данные заносятся в момент события: мастер или прораб прикрепляет чек, выбирает статью расходов, внутри проекта обновляется баланс, заказчик может смотреть отчёт, собственник видит прибыль и оборотку по компании.

Ошибка 5. «Некогда разбираться, мне тут посчитать всё с февраля надо»

Рабочая схема другая: поднимаешь прошлое ровно до уровня, который даёт управляемость, дальше ведёшь только по правилам. Это реально сделать за вечер, если не превращать задачу в «а давайте я ещё пересоберу весь бизнес»:

- Шаг 1. Выбери 1–2 ключевых проекта, где больше всего денег и движения. Заведи их как проекты и создай базовые статьи расходов (работы, материалы, доставка, субподряд, прочее).

- Шаг 2. Занеси поступления от заказчика за период с 1 февраля 2026 по сегодня одним блоком по датам, без детализации до копейки, если нет времени. Цель: увидеть реальный баланс проекта.

- Шаг 3. Занеси крупные выплаты и закупки, которые влияют на картину (материалы, зарплаты, авансы субподрядчику). Остальное подтянешь позже.

- Шаг 4. С этого дня договорись о дисциплине: чек прикрепляется сразу, выплата делается через событие, комментарий пишется в проекте.

Ошибка 6. «У меня нет объектов»

Пауза без объектов выглядит как «мне рано». На практике, это лучшее время, чтобы подготовить базу. Когда объект появится, будет поздно выбирать статьи расходов, думать про прайс, спорить про дисциплину чеков.

Что полезно сделать заранее: собрать структуру статей расходов под свой формат работ, набросать прайс‑лист с себестоимостью и ценой, завести шаблон проекта. В блоге 101 эту логику показывают на кейсах: внутри проекта разделяются «корзины» расходов, дальше все движения денег фиксируются событиями.

Ещё полезно подготовить правило «что показываем заказчику». Детальный список материалов можно вести для себя, для заказчика оставить этапы и итоговые суммы по логике капсульного ремонта.

Ошибка 7. «У меня нет времени»

Время заканчивается, когда учёт завязан на одного человека. Если только ты умеешь собрать цифры, только ты знаешь, где чек, только ты можешь объяснить заказчику остаток по авансу, бизнес упирается в твою личную ёмкость.

Решение начинается с распределения ролей: кто заносит расход, кто подтверждает, кто видит баланс, кто закрывает период. Это близко к теме подотчётных средств: выдал, потратили, подтвердили, осталось. Когда логика закреплена, пропадает необходимость «вручную выбивать отчёты».

Если хочется углубиться в финансовую рамку, полезно держать три отчёта для собственника: прибыль и убыток (ОПиУ), движение денег (ДДС), баланс. В блоге 101 есть разбор, зачем эта тройка нужна проектному бизнесу. ДДС, ОПиУ и баланс для собственника.

Ошибка 8. «А как мне вывести деньги из программы?»

Вопрос смешной ровно до момента, когда он показывает реальную путаницу: инструмент учёта путают с банком. В большинстве систем деньги никуда «не заводятся» и ниоткуда «не выводятся». Система фиксирует факт: поступили, потратили, перевели, осталось.

В 101 это отражено прямо в терминах событий: «Поступление» фиксирует оплату от заказчика, «Отчёт» фиксирует выполненные работы и закупки, «Перевод» фиксирует реальную выплату мастеру или поставщику. Денежный след остаётся внутри проекта, дальше его можно анализировать.

Если мысль про «вывод» возникла из‑за кассовых разрывов, стоит посмотреть в сторону оборотки: где деньги крутятся, где застревают, какие проекты первыми попросят оплат. В блоге 101 это связывают с аналитикой и контролем оборотного капитала на тарифе PRO+. Оборотный капитал компании.

Ошибка 9. «Меня схватит налоговая»

Страх понятный. Он усиливается, когда документы лежат кусками: часть чеков в переписке, часть у мастеров, часть потеряна, договоры не подписаны, акты не собраны. В итоге любой запрос от государства воспринимается как катастрофа.

Здесь помогает дисциплина подтверждений: договоры, акты, чеки, выписки. В материалах блога 101 эту мысль повторяют в разных нишах: подтверждённые расходы важны для налоговой базы и спокойствия собственника, поэтому документы стоит хранить по проекту и иметь быстрый доступ к истории оплат.

То же касается субподряда: договор и первичка защищают и в споре, и в налоговом контуре, потому что расходы без документов превращаются в дополнительные платежи.

Рост в стройке редко упирается в «нет клиентов». Часто он упирается в то, что компания не видит цифры по каждому объекту и не может повторять результат без ручного героизма.