Эффективность бизнеса часто пытаются угадать по ощущению: денег на счёте хватает, команда занята, объекты идут. Проблема в том, что ощущение запаздывает. Ошибка в смете, перерасход по материалам, лишние авансы подрядчикам и просадка маржи всплывают, когда уже поздно чинить.

Рабочий способ оценивать эффективность — собрать цифры в одном месте и посмотреть на них в динамике. В строительстве и ремонте это особенно важно: проекты длинные, платежи дробные, закупки ежедневные, часть денег уходит в подотчёт.

Ниже — схема, как выстроить такой контроль в Приложении 101. Пять функций, которые дают картину по прибыли, кэшфлоу, дисциплине расходов и эффективности команды.

Содержание:

С чего начинается оценка эффективности?

Эффективность — это когда компания зарабатывает и при этом держит под контролем деньги, прогноз и команду. Чтобы измерять это регулярно, удобнее опираться на управленческие отчёты: движение денег (ДДС), прибыль и убытки (ОПиУ), баланс. В 101 эта логика уже заложена в аналитике и отчётах.

| Что проверять? | Как понять, что есть проблема? | Где это видно в Приложении 101? |

|---|---|---|

| Маржа и прибыль по проектам | Объекты заняты, прибыль по итогам месяца слабая | Аналитика по проектам, прибыльность |

| Кэшфлоу | Постоянные авралы с оплатами и закупками | Приход‑расход по объектам, отчёты |

| План‑факт по смете | Каждый проект “чуть‑чуть” дороже расчёта | Графики план‑факт, статьи расходов |

| Подотчёт | Деньги выданы, закрывающих чеков нет | Подотчётные средства по людям |

| Расходы фонда компании | Компания приносит прибыль, денег на развитие нет | Фонд компании (PRO+), аналитика |

Дальше покажу пять функций Приложения 101, которые помогают собрать факты и превратить их в понятные выводы: какие проекты тянут прибыль, где кассовые риски, кто в команде даёт результат, а где теряются деньги.

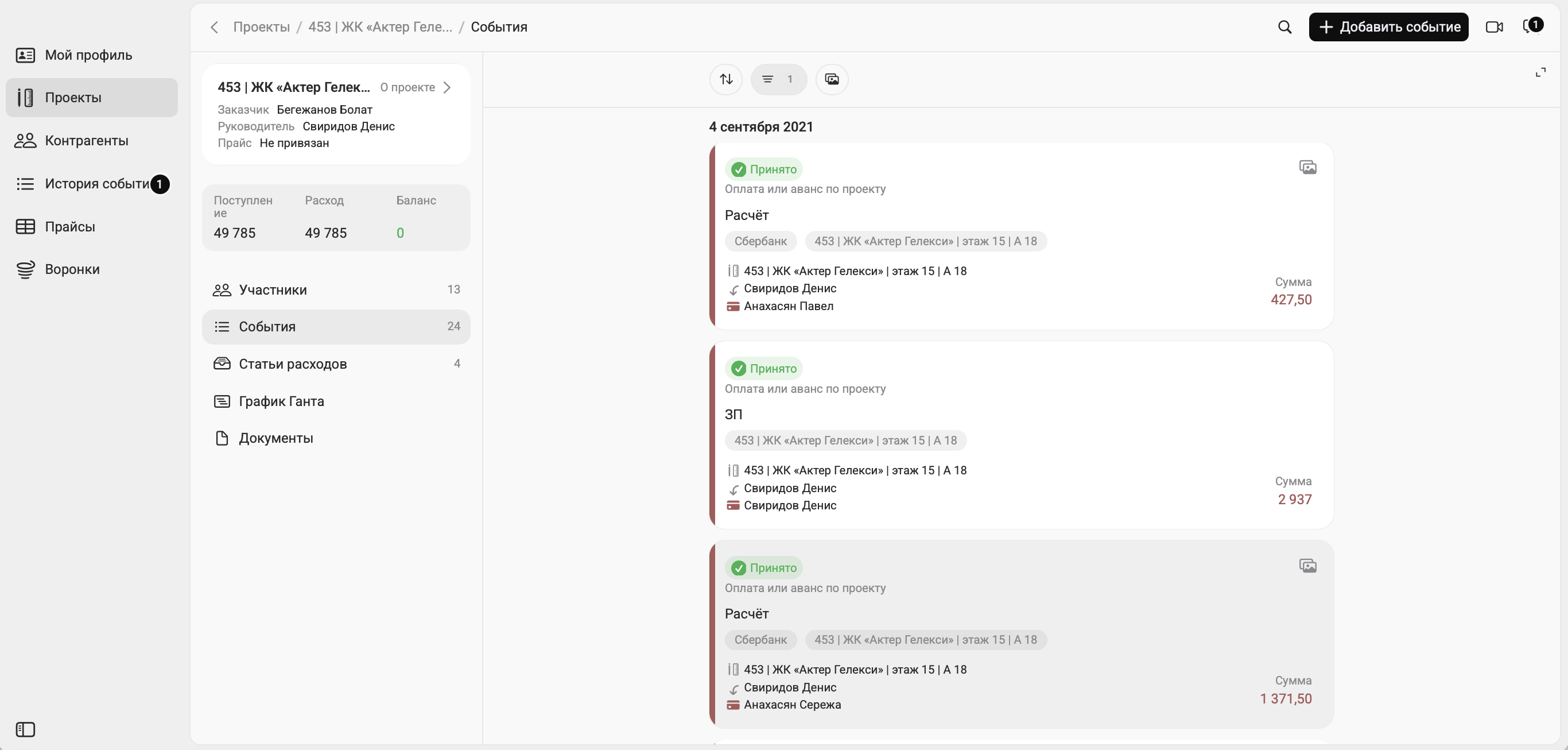

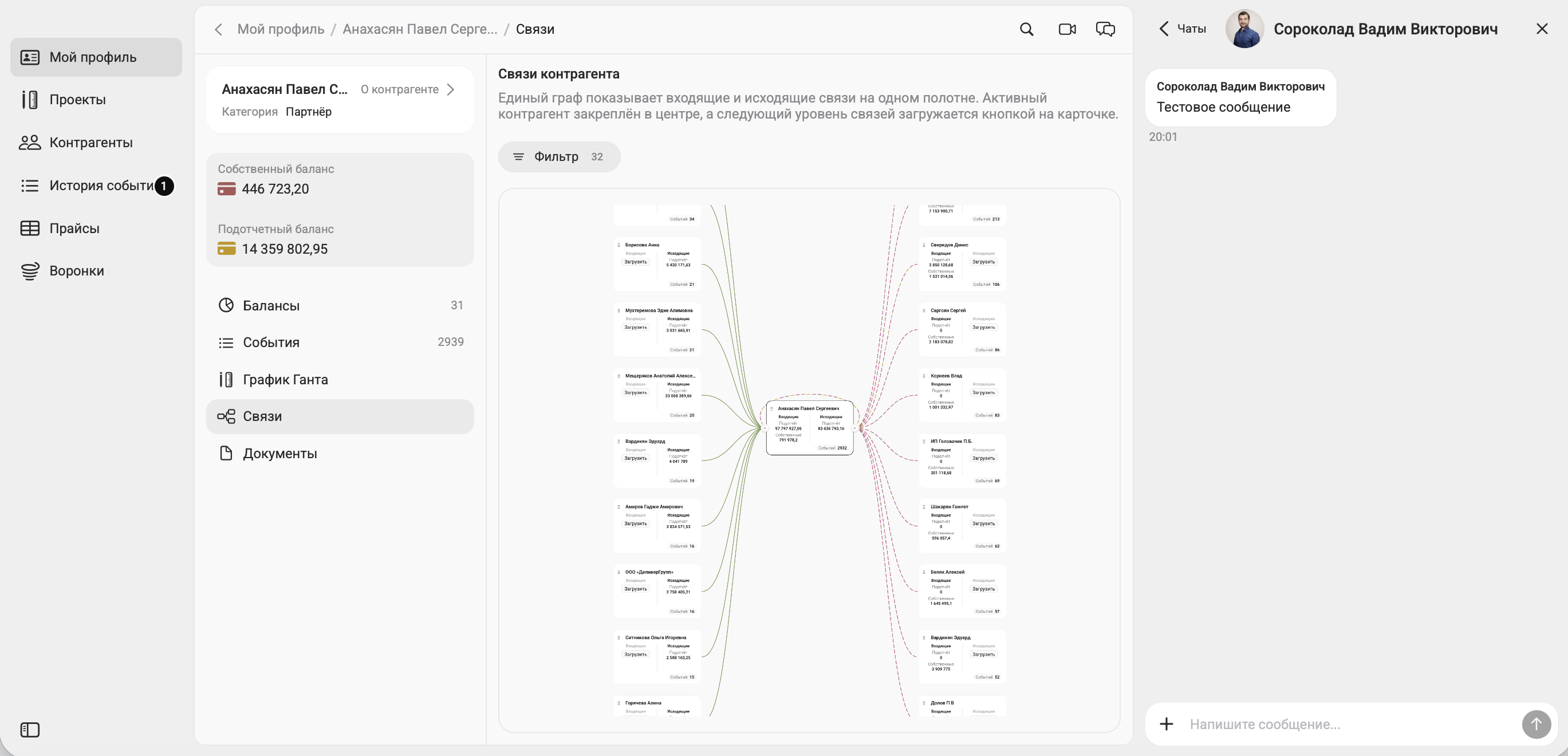

Функция 1. Вести учет по проектам

Первая причина “слепоты” в проектном бизнесе — смешивание денег. Сегодня на счёт пришёл аванс по объекту А, завтра с него оплатили доставку по объекту Б, послезавтра выдали подотчёт мастеру “на закупки”. Итог: денег хватает, понять прибыль по объектам нельзя.

В 101 логика другая: каждый объект ведётся как проект, у проекта есть свой финансовый баланс. Это база управленческого учёта: оплаты заказчика, фактические расходы, прибыль, долги — всё привязано к конкретному проекту.

Короткая проверка эффективности на этом уровне простая: прибыль по проектам должна совпадать с реальностью в компании. Если проект “прибыльный”, при этом в конце месяца денег не остаётся, причина почти всегда в смешанных расходах или в расходах фонда компании, которые не учитывались.

Функция 2. Движение денежных средств

Эффективность бизнеса рушится тихо: одна закупка без чека, вторая “на личную карту”, третья “потом занесу”. Через неделю уже никто не помнит, что именно покупали, а обсуждение перерасхода превращается в спор.

В Приложении 101 удобно фиксировать доходы и расходы сразу по факту операции. Мастер на объекте может отчитаться с телефона, приложить чек и привязать трату к проекту и статье. Так задержка между реальной покупкой и её появлением в учёте становится короче, а цифры перестают зависеть от памяти.

Практика, которая быстро даёт эффект: договорись внутри команды, что любые траты по объектам проходят через 101. Тогда аналитика начинает показывать структуру расходов и точки, где утекает маржа: доставка, расходники, простои, переделки, лишние выходы.

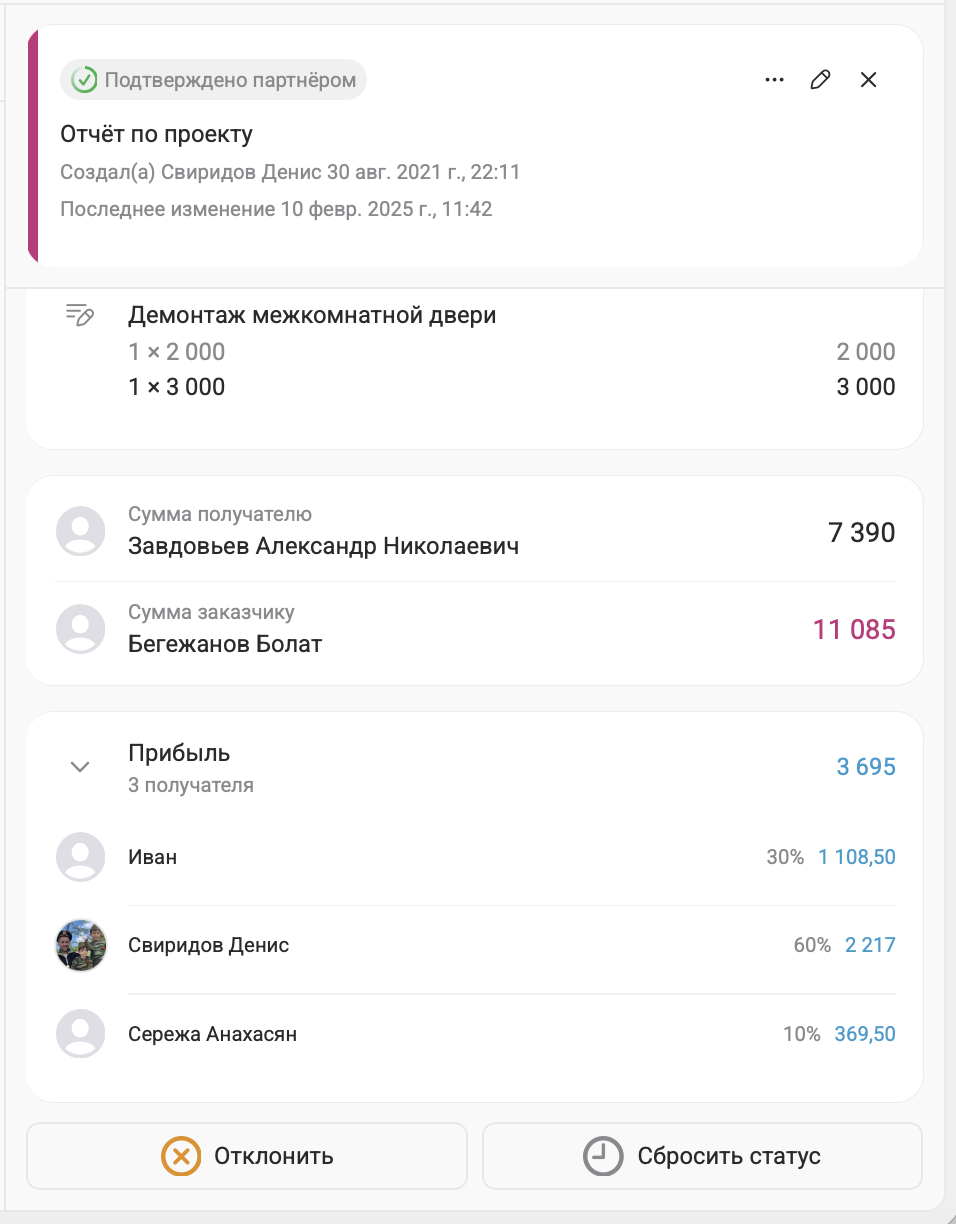

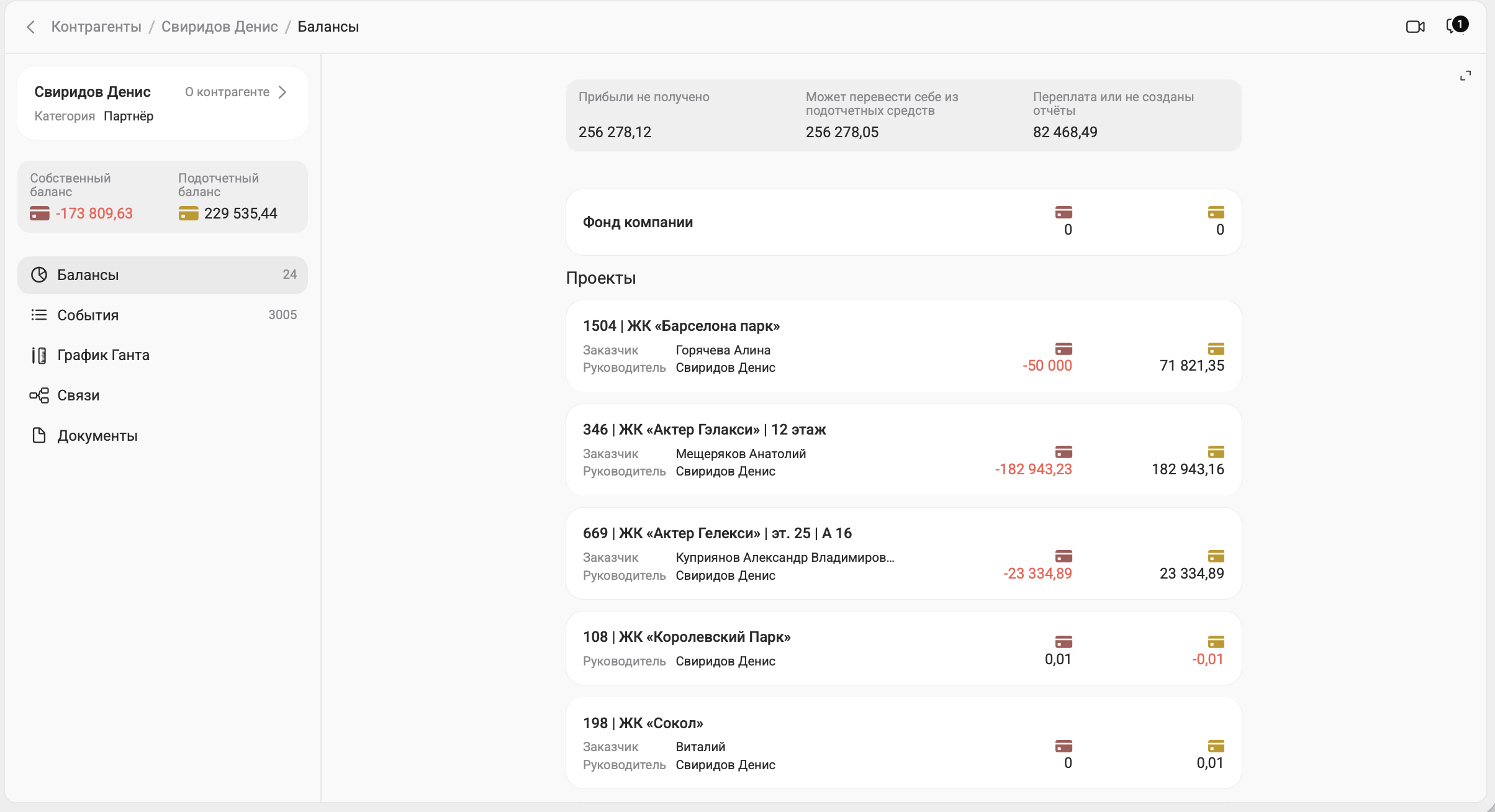

Функция 3. Подотчётные средства

В проектной работе подотчёт часто становится серой зоной. Деньги выданы, закупки сделаны, часть чеков потеряна, часть ушла на другие нужды. В момент анализа эффективности эта зона размывает прибыль: формально расход есть, документально его нет, ответственность размыта.

В 101 подотчётные средства видны по каждому сотруднику и подрядчику: сколько выдано, на что потрачено, какая сумма должна быть закрыта или возвращена. Это снижает конфликты и делает цифры честнее для управленческого анализа.

Ситуация из жизни: прораб в понедельник получил 120 000 на материалы, во вторник добавил в 101 три события с чеками, в четверг видно, что осталось 18 500. Руководитель проекта видит остаток, планирует следующую закупку и не держит в голове “сколько там у прораба”.

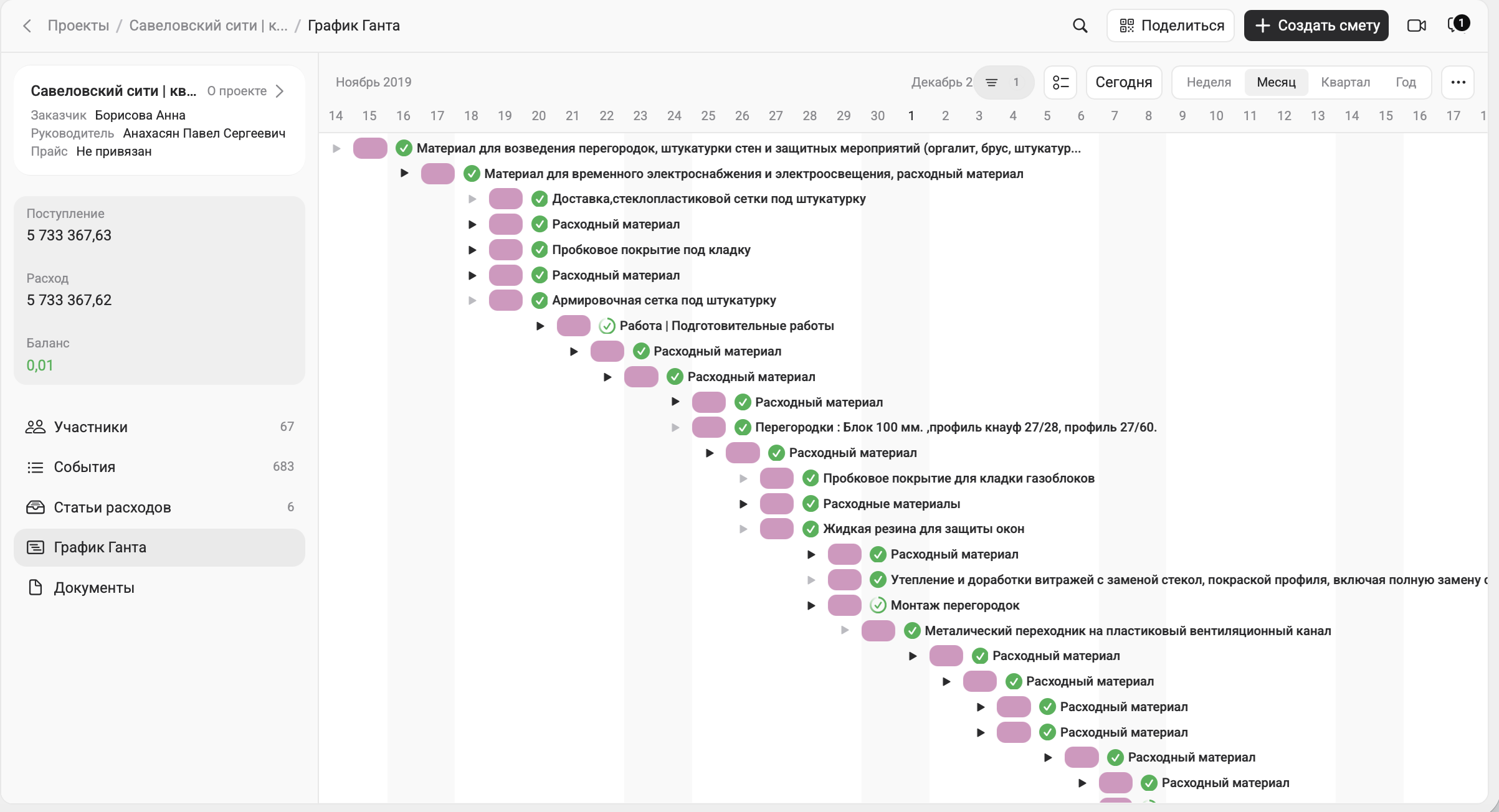

Функция 4. План-факт

Эффективный бизнес умеет предсказывать. Если сметы каждый раз расходятся с фактом, компания платит за это временем, нервами и деньгами. Поэтому план‑факт — один из самых быстрых тестов эффективности: насколько точно команда считает и насколько стабильно держит рамки.

В 101 логика план‑факт строится от расчёта/сметы к балансовому отчёту с распределением расходов по статьям. По графикам видно, где смета совпала с реальными затратами, а где статьи ушли вверх и требуют разбор причин.

Если хочешь углубиться в тему структуры статей, пригодится материал про распределение расходов в стройке: там хорошо видно, как детализация влияет на качество выводов. Статьи расходов в Приложении 101.

Отдельный плюс — скорость подготовки расчёта. Чем быстрее и точнее готовится расчёт, тем раньше появляется “линейка” для контроля. Для этого в 101 есть сценарии, когда сотрудники собирают расчёты по своим работам, руководитель проекта сводит в общий документ. Как быстро создать расчёт.

Функция 5. Аналитика и PRO+

Когда проекты, доходы, расходы и подотчёт уже в системе, появляется второй слой эффективности: управленческие выводы. В 101 за это отвечает аналитика: графики, маржинальность, валовая и чистая прибыль, сегментация, деньги в фонде компании.

В PRO+ важная штука — раздел “Фонд компании”: туда попадают общие расходы, которые не относятся к отдельному объекту (маркетинг, офис, сервисы, бухгалтерия), и там же проще смотреть, как эти траты влияют на прибыль.

Ещё один показатель эффективности, который сложно вести вручную — эффективность сотрудников. Когда прибыль и расходы по проектам связаны с ответственными, видно, кто ведёт проекты с понятной маржей, а где постоянные отклонения и переделки.

Если хочется разобраться, какие отчёты полезнее собственнику, начни с базовой тройки: ДДС, ОПиУ и баланс. Там хорошо объяснено, почему эти отчёты стоит смотреть регулярно.

Как оценить эффективность за несколько минут?

Разовый анализ мало помогает. Работает ритм: один и тот же день в конце месяца, одни и те же вопросы, один и тот же набор отчётов. Тогда эффективность становится управляемой привычкой.

Вот схема, которая нормально ложится на рабочую неделю:

- Проверь, что все проекты заведены и за месяц нет “пустых” оплат и расходов без привязки к объекту.

- Открой аналитику по проектам и выпиши топ‑5 по прибыли и топ‑5 по просадке маржи.

- Посмотри план‑факт по ключевым проектам: где отклонение, по каким статьям, кто отвечал за закупки и согласования.

- Проверь подотчёт: у кого висит остаток, где нет чеков, где деньги выданы давно.

- Загляни в фонд компании (если используешь PRO+): какие статьи растут месяц к месяцу и как это отражается на чистой прибыли.

Удобно фиксировать итоги в одном месте: два абзаца выводов и три решения на следующий месяц. Через три месяца появляется динамика, через полгода видно, какие изменения сработали.

Типичные ошибки, из‑за которых анализ врёт

Первая. В учёте остаются “серые” расходы. Деньги ушли, в системе их нет. По отчётам маржа выглядит выше, по факту прибыль ниже.

Вторая. Статьи расходов слишком крупные. Когда всё лежит в “прочее”, причина отклонения не находится. Детализация в разумных пределах ускоряет разбор.

Третья. Подотчёт ведётся отдельно от проектов. Тогда баланс проекта и реальная картина расходятся, а касса постоянно в напряжении.

Четвёртая. План‑факт смотрится без разбора первопричин. Само отклонение ничего не чинит. Полезно задавать вопрос “почему” до уровня действия: сменить поставщика, закрепить правило согласования, обновить шаблон расчёта.

Пятая. Решения принимаются без горизонта. Один месяц может быть “кривым” из‑за сезонности и отпусков. Лучше смотреть хотя бы три месяца, если задача — оценка эффективности бизнеса, а не поиск виноватого.

Если хочется собрать управленческий учёт в систему целиком, пригодится материал про автоматизацию управленческого учёта. Он помогает выстроить внедрение без лишней суеты: источники данных, роли, правила и регулярный анализ.