Патентная система налогообложения (ПСН) — режим для ИП, где налог заранее известен: покупаешь патент на конкретный вид деятельности и работаешь в рамках его условий. На практике ПСН ценят за предсказуемость: меньше расчётов, меньше отчётности, проще планировать кэш-флоу.

В 2026 году у патента появилась новая «точка контроля» — лимит доходов 20 млн ₽. Он проверяется и по итогам 2025 года (для права зайти в 2026), и внутри 2026 года (для сохранения права). Это закреплено прямо в НК РФ.

Ниже — разбор по шагам: кому подходит ПСН, как подать заявление, как считать стоимость, как уменьшать патент на взносы, как платить и что делать, чтобы не потерять право на патент в 2026 году.

Содержание:

- Патентная система налогообложения: что важно знать в 2026 году?

- Кто может применять патентную систему налогообложения?

- Как перейти на патентную систему налогообложения?

- Как рассчитать стоимость патента?

- Как уменьшить патент на взносы?

- Как можно оплатить патент?

- Когда утрачивается право на применение ПСН в 2026 году?

- Как вести налоговый учет и сдавать отчетность на ПСН?

Патентная система налогообложения: что важно знать в 2026 году?

Патент — это документ, который подтверждает право ИП применять ПСН по конкретному виду деятельности. Патент выдают на срок от 1 до 12 месяцев в пределах календарного года.

ПСН заменяет для ИП часть налогов по патентной деятельности (классическая логика: НДФЛ по предпринимательскому доходу в рамках патента, НДС по внутренним операциям, налог на имущество по имуществу в патентной деятельности — с исключениями по кадастровым объектам). Важно держать в голове: освобождения привязаны именно к видам деятельности, по которым куплен патент.

Ситуация из жизни: ИП ведёт ремонты квартир, параллельно продаёт материалы и принимает оплату за них отдельными переводами. Ремонт легко держать на ПСН, материалы уже часто требуют другого режима и дисциплины по кассе. В таких местах патент «ломается» не потому, что режим плохой, потому что сделки оформлены без разделения потоков.

Если хочетпатента на практике (на примере строительных работ), пригодится материал 101 про патент на реконструкцию и ремонт.

Кто может применять патентную систему налогообложения?

ПСН доступна только индивидуальным предпринимателям. ООО патент применять не может — это базовое ограничение режима.

Второй фильтр — вид деятельности. Патент работает только по тем видам, которые разрешены законом региона. На сайте ФНС публикуется классификатор видов предпринимательской деятельности на соответствующий год.

Третий фильтр — лимиты. С 2026 года ИП теряет право на ПСН, если доходы по видам деятельности на патенте за 2025 год или в течение 2026 года превысили 20 млн ₽.

Четвёртый фильтр — общие требования главы 26.5 НК РФ. В 2026 году в основания утраты права входят и несоответствие требованиям статьи 346.43 (включая лимит по работникам), и отдельные ограничения по «розничным» патентам, когда продаются товары, которые не относятся к рознице по определению НК.

Ситуация: ты взял сезонную команду, вышел за предел 15 человек. В такой момент патент превращается в риск: налоговая смотрит на среднюю численность по правилам НК, а последствия — пересчёт налогов по другому режиму с даты начала патента. Лимит по работникам ФНС отдельно подсвечивает в разъяснениях.

Про частые ошибки и места, где патент приносит доначисления, удобно почитать отдельно: риски патента и подводные камни ПСН.

Как перейти на патентную систему налогообложения?

Перейти на ПСН означает подать заявление на получение патента и получить патент с нужной датой начала. Заявление подают в налоговый орган, в общем случае — не позднее чем за 10 дней до начала применения ПСН.

Если начать работу на патенте с 1 января 2026 года, то крайний срок подачи заявления в большинстве случаев приходился на 16 декабря 2025 года (10 рабочих дней). Сейчас эта дата уже в прошлом, смысл примера в другом: правило «10 дней» реально работает и его лучше считать календарём, не памятью.

Форма заявления обновлялась: ФНС отдельно указывала, что со 2 марта действует новая форма заявления на получение патента (приказ ФНС от 18.12.2025). Если давно не оформлял патент, стоит начать с проверки актуальной формы в сервисах ФНС или в бухгалтерской программе.

Как перейти на ПСН:

- Проверьте, что твой вид деятельности разрешён для ПСН в регионе (по региональному закону и классификатору ФНС).

- Оцени тедоходы за 2025 год и прогноз на 2026 год: лимит для патента в 2026 году — 20 млн ₽.

- Выберите срок патента: от 1 до 12 месяцев в пределах календарного года.

- Подай заявление в налоговый орган не позднее чем за 10 дней до старта патента.

- Организуй раздельный учёт, если остаются другие режимы (УСН, ОСНО, ЕСХН) по остальным операциям.

Если остались «можно ли…» вопросы (можно ли несколько патентов, можно ли перейти с УСН, можно ли принимать безнал), удобная шпаргалка есть в статье 101 «Можно ли на патенте?».

Как рассчитать стоимость патента?

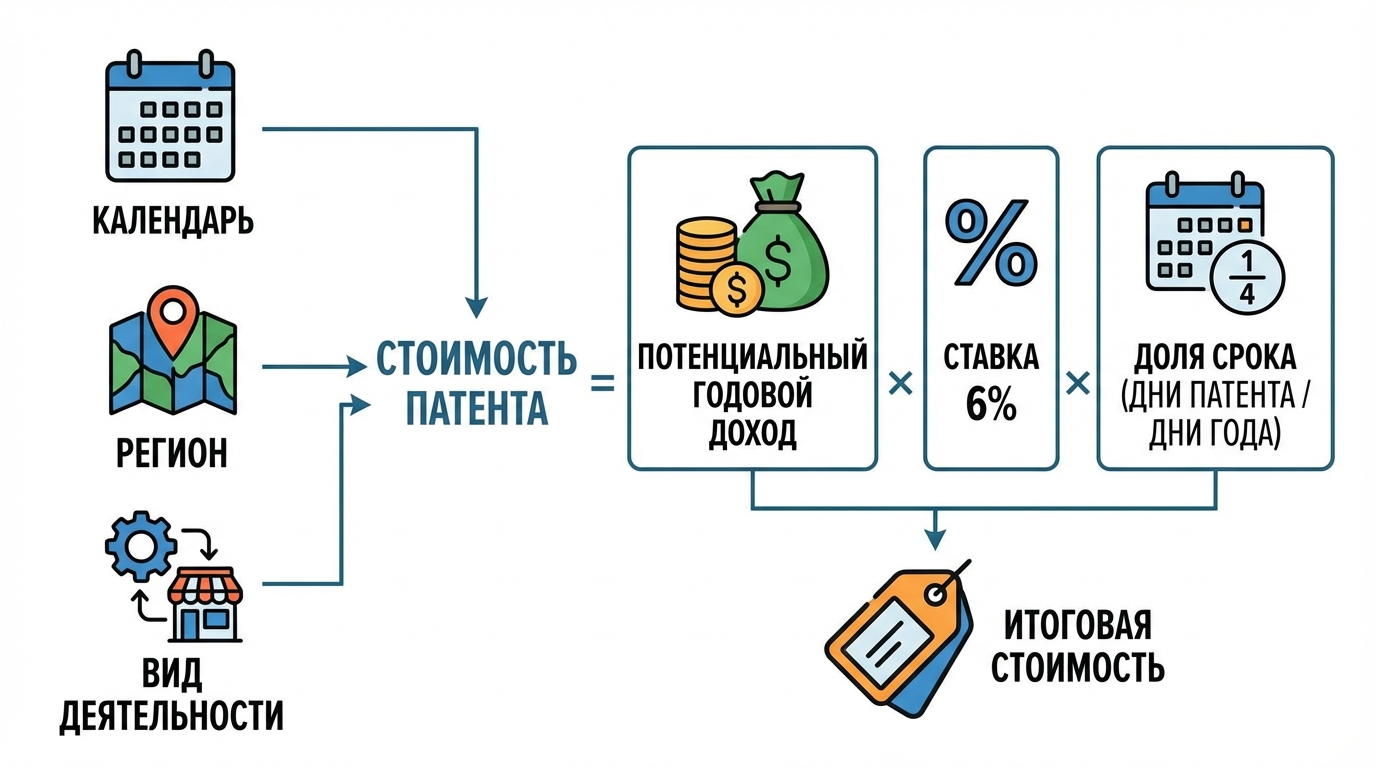

Стоимость патента считается от потенциально возможного годового дохода, который установлен законом региона для конкретного вида деятельности. Ставка по умолчанию — 6%. Регионы могут снижать ставку для отдельных видов деятельности и категорий ИП, вплоть до нуля в рамках «налоговых каникул».

Если патент берётся на срок меньше календарного года, налог считают пропорционально сроку. В НК закреплён расчёт через дни: потенциальный годовой доход делят на количество дней в году и умножают на ставку и число дней патента.

Ситуация: у вас деятельность, где физический показатель меняется (площадь зала, количество машин, численность работников по патентной деятельности). В 2026 году появился отдельный механизм: если физический показатель уменьшился, можно в течение 10 дней подать заявление на новый патент взамен прежнего, а налог по старому пересчитают по фактическому периоду.

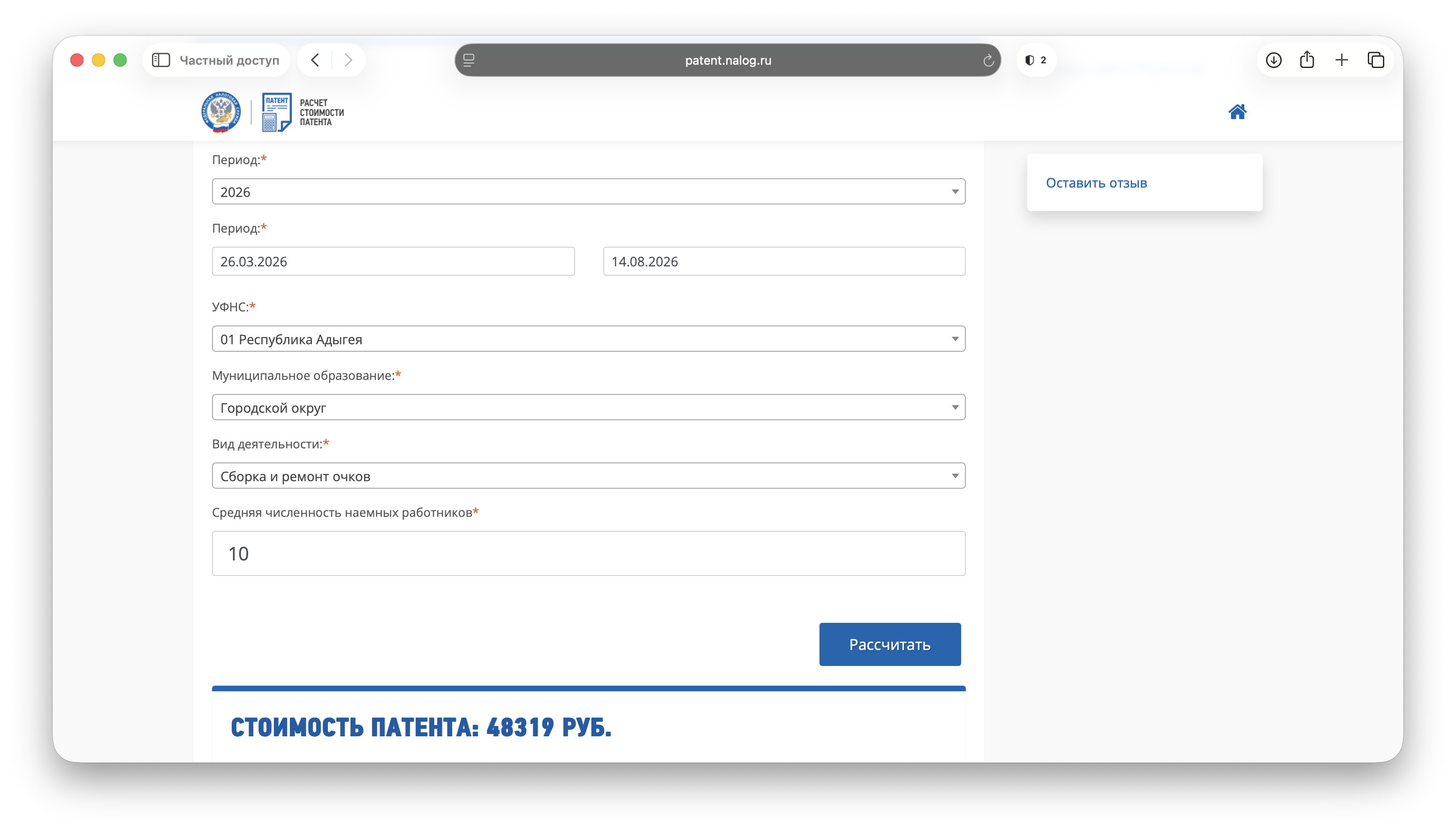

Короткий числовой пример, чтобы проверить логику. Потенциальный доход по виду деятельности в регионе — 2 700 000 ₽ в год, ставка — 6%, патент на 183 дня. Тогда налог: 2 700 000 / 366 × 6% × 183 (для високосного года) или по общему правилу «пропорционально сроку». Формально считать безопаснее тем способом, который заложен в калькулятор ФНС и следует текущей редакции НК.

Практичный путь — взять данные из регионального закона и прогнать их через калькулятор ФНС «Расчет стоимости патента». Он покажет итоговую сумму с учётом параметров (вид деятельности, срок, физпоказатели).

Если работа связана со стройкой, полезно сверить ограничения по договорной модели и материалам: в статье 101 про патент для строителей много нюансов про то, где патент заканчивается на практике.

Как уменьшить патент на взносы?

Патент разрешено уменьшать на страховые взносы и отдельные выплаты (включая пособия за первые дни больничного за счёт работодателя) — по правилам пункта 1.2 статьи 346.51 НК РФ.

Основной смысл такой:

- если сотрудников нет, можно уменьшить налог по патенту без ограничения «50%»;

- если сотрудники есть, действует ограничение: уменьшение — не больше 50% суммы налога по патенту.

Это прямо следует из НК и повторяется в разъяснениях ФНС.

В 2026 году фиксированные взносы ИП «за себя» составляют 57 390 ₽. Плюс сохраняется дополнительный взнос 1% с дохода свыше 300 000 ₽ (с ограничением по максимуму).

Ситуация: патент на год стоит 180 000 ₽, сотрудников нет. ИП платит фиксированные взносы 57 390 ₽ и дополнительно 1% по итогам года. Патент можно уменьшить на фиксированную часть сразу, по правилам НК это допускается даже до фактической уплаты взносов.

Чтобы уменьшение «засчиталось», подают уведомление об уменьшении суммы налога по патенту. ФНС указывает форму уведомления и способы подачи (лично, почтой, электронно), а при нескольких патентах допускает одно общее уведомление.

Как уменьшить патент на взносы?

- Посчитайте, какие взносы и выплаты попадают под уменьшение именно по патентной деятельности (для сотрудников — только по тем, кто занят в патентной сфере).

- Сопоставьте сумму уменьшения с ограничением 50%, если есть сотрудники.

- Подайте уведомление в налоговую до срока уплаты налога по патенту (ФНС прямо пишет, что подать можно в любой момент до срока уплаты; на практике лучше закладывать запас по времени)

- Оплатите патент с учётом уменьшения и проверьте, что срок уплаты не нарушен.

Как можно оплатить патент?

Сроки оплаты зависят от срока патента. Это прописано в пункте 2 статьи 346.51 НК РФ, и там же есть отдельное правило: если патентабря, заплатить нужно не позднее 28 декабря.

Правила такие:

- патент до 6 месяцев — оплатить полную сумму не позднее срока окончания патента;

- патент от 6 месяцев до календарного года — 1/3 суммы не позднее 90 календарных дней с даты начала, 2/3 — не позднее срока окончания патента.

Ситуация: вы купили патент с 15 апреля по 14 октября. Он попадает в диапазон «до 6 месяцев», значит налог платится одним платежом до 14 октября. Технически платить можно раньше — важен факт закрытия обязанности к сроку.

Оплата идёт через единый налоговый счёт (ЕНС): пополняешь счёт, дальше налоговая списывает в срок. Самая частая ошибка здесь не в реквизитах, а в забытом сроке. ФНС регулярно публикует напоминания по датам уплаты патента.

Когда утрачивается право на применение ПСН в 2026 году?

В 2026 году ключевое основание утраты права — превышение лимита доходов. В НК прямо зафиксировано: если доходы по патентной деятельности за 2025 год или в течение 2026 года превысили 20 млн ₽, право на ПСН утрачивается с начала налогового периода, приходящегося на 2026 год.

Дальше ещё жёстче: на 2027 год порог снижается до 15 млн ₽ (по доходам за 2026 год или в течение 2027 года). Это важно для планирования, если бизнес растёт и уже в 2026 году упирается в верхнюю границу.

Кроме лимита доходов, право на ПСН утрачивается, если в течение налогового периода ИП перестал соответствовать требованиям статьи 346.43 НК РФ (включая лимит по работникам и другие условия главы).

Отдельный нюанс, который часто путают со «страшилкой»: основание утраты права из‑за неуплаты налога по патенту было исключено из пункта 6 статьи 346.45 (подпункт утратил силу с 2017 года). Это не означает, что можно платить когда угодно — означает, что последствия просрочки другие: долг, пени, блоки по счёту при накоплении задолженности.

Ситуация: ты близко к лимиту 20 млн ₽ и берёшь патент на год. В середине года становится ясно, что доход по патентной деятельности уйдёт выше. В разъяснениях ФНС встречается практичный совет: покупать патент на меньший срок, чтобы управлять риском утраты права и пересчёта.

Что происходит после утраты права: ИП считается перешедшим на другой режим с начала налогового периода, на который выдан патент, и должен пересчитать налоги по правилам этого режима. Это базовая логика главы 26.5 НК РФ.

Если работаешь в двух режимах (ПСН + УСН), обязательно читай материал 101 про совмещение патента и УСН в 2026 году: там важны именно «стыки» режимов, на которых чаще всего и ловят ошибки.

Как вести налоговый учет и сдавать отчетность на ПСН?

На ПСН не сдают декларацию по налогу ПСН — это прямо закреплено в статье 346.52 НК РФ.

При этом налоговый учёт на ПСН всё равно есть. Минимум — книга учёта доходов по патентной системе, которую ведут по каждому патенту отдельно. Это подтверждают и материалы ФНС по спецрежимам.

Ситуация: у тебя два патента (ремонт и перевозки) и параллельно УСН на материалы. Если деньги и документы складываются в одну кучу, ты теряешь управляемость и по лимитам, и по взносам, и по кассе. Отдельные «полки» в учёте решают больше проблем, чем разовые консультации.

Если есть сотрудники, ПСН не отменяет обязанности работодателя: взносы по работникам, отчётность по зарплате, кадровые документы остаются. На патенте проще именно налог по деятельности, не вся бухгалтерия бизнеса.

Ещё один блок — расчёты с клиентами и касса. На патенте разрешены наличные, переводы на расчётный счёт, онлайн‑платежи, эквайринг. Вопрос упирается в то, нужна ли ККТ в твоей модели работы. Про стройку и ремонты это разобрано в статье 101 «Нужна ли строителям онлайн‑касса».

Чтобы не упереться в лимит 20 млн ₽ неожиданно, нужен простой ежедневный контроль: сколько пришло по патентной деятельности, сколько по другим режимам, какие взносы уже можно учесть для уменьшения, какие платежи по патенту скоро по срокам. Эту механику удобно держать в управленческом учёте по проектам: с платежами, актами, расходами и планом налогов.

Если хочешь выстроить такой контроль в цифрах без таблиц на коленке, посмотри, как это делается в Приложение 101. На презентации команда показывает, как вести проекты, платежи и финансовый результат так, чтобы лимиты и налоги были видны заранее.

В финале — короткая проверка, которая экономит недели: перед покупкой патента сведи в одну цифру доходы за прошлый год, оцени сезонность 2026 года, выбери срок патента, заложи график платежей и сразу продумай раздельный учёт. Тогда патент остаётся инструментом, не лотереей.