Деньги в бизнесе часто заканчиваются не из-за убытков. Причина банальнее: часть средств зависла у клиентов, часть уже обещана поставщикам, а на счёте лежит сумма, которая ничего не говорит о реальной свободе действий.

Тут и всплывают два слова, которые звучат «по-бухгалтерски», но на деле описывают повседневную реальность: дебиторка и кредиторка. Если держать их под контролем, становится ясно, когда можно брать новый проект, когда стоит притормозить, где риск кассового разрыва.

Разберёмся в терминах и соберём практичную схему управления деньгами: от реестра долгов до платёжного календаря и регулярных отчётов.

Содержание:

Что такое дебиторка и кредиторка простыми словами?

Дебиторка (дебиторская задолженность) — деньги, которые должны тебе: клиенты, заказчики, партнёры. Ты работу уже сделал, товар отгрузил или этап закрыл, счёт выставил, а оплата ещё не пришла.

Кредиторка (кредиторская задолженность) — деньги, которые должен ты: поставщикам, подрядчикам, сотрудникам, государству. Это обязательства с датами и последствиями, даже если платежа ещё не было.

Удобно запомнить через простой вопрос: «кто кому должен». Дальше начинается управление: срок, сумма, основание, частичные оплаты, штрафы, закрывающие документы.

| Термин | Что значит | Типичный риск |

|---|---|---|

| Дебиторка | Оплаты, которые должны прийти | Денег на счёте нет в день платежей, хотя «прибыль есть» |

| Кредиторка | Платежи, которые предстоит сделать | Просрочка, штрафы, остановка поставок, конфликт с командой |

Как долги приводят к кассовому разрыву

Кассовый разрыв возникает в моменте, когда платить уже надо, а поступления задержались. При этом по итогам месяца проект может быть прибыльным. Просто деньги пришли позже, а обязательства наступили раньше.

Поэтому долги держат рядом с календарём денег. В 101 блоге есть отдельный разбор, что такое кассовый разрыв и как его не допускать: что такое кассовый разрыв.

Какие цифры смотреть, чтобы разобраться?

Управление деньгами ломается в двух местах: когда прибыль путают с остатком на счёте и когда долги живут в переписках. Лечится это простым набором отчётов и дисциплиной факта.

Минимальный набор для собственника: ДДС (движение денег), ОПиУ (прибыль), баланс (активы и обязательства) плюс реестр долгов. Эту связку в блоге 101 разбирали как базу, на которую опирается руководитель: ДДС, ОПиУ и управленческий баланс.

В балансе как раз видны дебиторка и кредиторка: сколько денег заморожено у клиентов и сколько обязательств уже накопилось. Если баланс не вести, появляется иллюзия «денег хватает», пока не наступает день платежей.

Отдельный важный момент — метод учёта. По кассовому методу ты видишь фактические поступления и списания, по методу начислений — «заработал или нет» по факту выполнения обязательств. В проектном бизнесе полезно понимать оба подхода, чтобы не путать предоплаты с заработанными деньгами. В блоге есть разбор: кассовый метод и метод начислений.

Как управлять дебиторкой?

Дебиторка почти всегда растёт там, где нет правил входа денег. Клиенту удобно платить позже. Бизнесу удобно верить обещаниям. Итог известен.

Рабочая логика такая: ты заранее проектируешь поступления в договоре и в коммуникации. Для проектных работ это обычно аванс + оплата этапов + финальный платёж после актов. Когда оплата привязана к этапам и документам, дебиторка становится предсказуемее.

Что реально помогает, если нужна система, а не «напоминания по настроению»:

- Фиксировать график оплат прямо в договоре: даты, этапы, что считается выполнением этапа.

- Отделить согласование актов от оплаты по срокам: акт подписывается за 1–3 дня, оплата приходит за 3–5 дней после подписания (цифры подставь свои, смысл в разнесении сроков).

- Вести возраст дебиторки: до 7 дней, 8–14, 15–30, 31+ и назначать ответственного за каждый долг.

- Ввести «правило остановки»: просрочка по прошлому этапу блокирует старт следующего этапа или закупку материалов за счёт компании.

Эти правила снижают риск, что деньги «зависнут», а обязательства продолжат накапливаться.

Как управлять кредиторкой?

Кредиторка выглядит страшнее дебиторки, потому что последствия ближе: поставщик останавливает отгрузку, подрядчик уходит, команда теряет доверие. Управление кредиторкой — это про прозрачные приоритеты и про переговоры заранее.

Собери кредиторку по тем же четырём полям (контрагент, сумма, дата, основание), затем введи приоритеты. Часто получается три корзины:

- Нельзя переносить: налоги, зарплаты, критичные поставки под срок.

- Можно сдвигать по договорённости: часть поставщиков, часть подрядчиков, сервисы.

- Можно оптимизировать: закупки «в запас», необязательные расходы, то, что не влияет на сдачу этапа.

Ещё один практичный приём: связывать платежи подрядчикам с фактом сдачи этапа и комплектом документов. Это дисциплинирует обе стороны и снижает спорные ситуации в конце месяца.

Платёжный календарь

Платёжный календарь — место, где встречаются дебиторка, кредиторка и остаток денег. Он отвечает на один вопрос: «хватит ли денег на конкретную дату». Для управления бизнесом этого вопроса достаточно, чтобы перестать принимать решения вслепую.

Если календаря нет, появляется привычка закрывать расходы одного проекта поступлениями другого. Это быстро приводит к кассовым разрывам и конфликтам в цепочке платежей.

- Собери все регулярные платежи: зарплаты, аренда, налоги, кредиты, сервисы.

- Добавь обязательства по проектам: поставщики, подрядчики, материалы, логистика.

- Занеси план поступлений от клиентов по датам и этапам.

- Каждому платежу пропиши основание: счёт, договор, этап, акт.

- Раз в неделю сверяй план с фактом и переносами, фиксируй причину сдвига.

- Если на дате минус, выбирай действие заранее: ускорить дебиторку, сдвинуть часть кредиторки по договорённости, включить резерв.

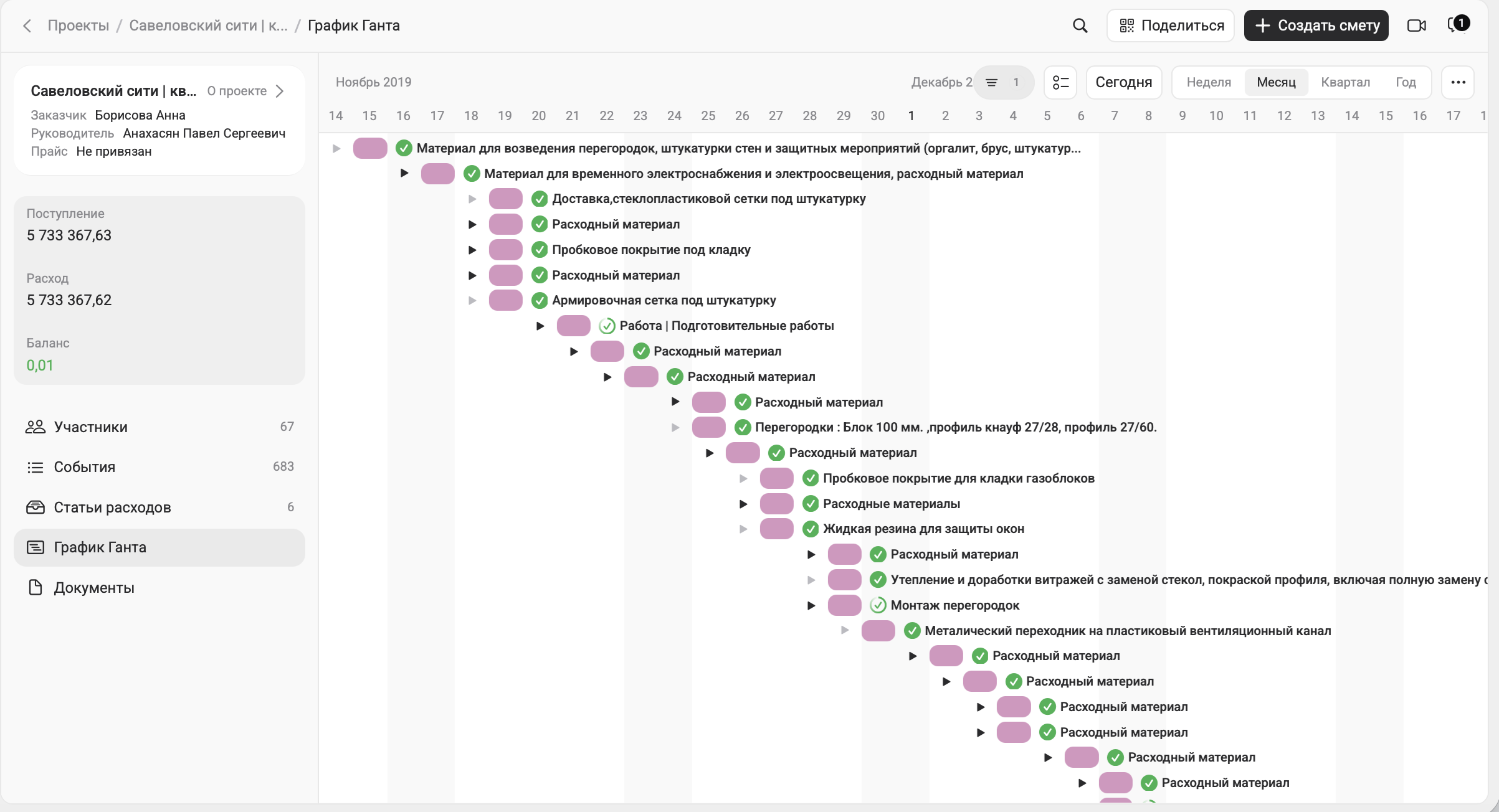

Как упростить контроль денег и долгов в Приложение 101?

Когда проектов становится больше, таблица начинает требовать отдельного человека, который «следит за жизнью файла». Ускорить контроль помогает инструмент, где деньги, долги и документы живут внутри проекта.

В Приложение 101 логика строится вокруг проекта: поступления, расходы, баланс, обязательства. Это помогает держать в одной точке ответ на три ежедневных вопроса: сколько пришло, сколько потрачено, сколько обещано (обязательства по работам, материалам, авансам подрядчикам).

Если в бизнесе есть подотчёт, держи его отдельным слоем: кому выдали, на что потратил, чем подтвердил, сколько осталось. В блоге есть практичная логика: как вести учёт подотчётных средств.

Для управленческой картины полезно следить за оборотным капиталом: деньги на счетах + материалы + дебиторка минус краткосрочные обязательства. Этот показатель показывает, сколько ресурсов у бизнеса реально есть для работы, без самообмана. Разбор темы есть в статье: зачем считать оборотный капитал.

Если хочется посмотреть, как это может выглядеть в твоих процессах, проще всего прийти на презентацию: покажем учёт денег, долгов и проектный подход на живой структуре. После этого станет ясно, какие правила внедрять в первую неделю.