Содержание:

Дивидендная политика: о каких деньгах речь?

Дивидендная политика — это набор правил и принципов, определяющих, какую часть чистой прибыли компания выплачивает акционерам, а какую оставляет для развития. Это документ или стратегия, регламентирующая размер, частоту (квартал, год) и форму выплат, цель которой — соблюсти баланс между интересами инвесторов и ростом бизнеса.

В проектном бизнесе на руках часто лежат деньги заказчика (авансы), плюс есть платежи, которые уже пока что закрыты в обязательствах: материалы, мастера, подрядчики, налоги.

Поэтому для дивидендной политики лучше использовать показатель «прибыль к распределению». Это сумма, которая остаётся после прямых затрат по объектам и понятных постоянных расходов компании. Тогда дивиденды превращаются в управленческое решение, а не в эмоцию по остатку на карте.

Чтобы не запутаться. понятия, смотри одновременно на три отчёта — ОПиУ, ДДС и баланс. Они отвечают на разные вопросы: сколько заработано, где деньги по факту, есть ли запас прочности. Если отчётов нет, дивидендная политика превращается в угадайку. В блоге 101 есть разбор, почему эти три отчёта важны собственнику: ОПиУ, ДДС и баланс — почему эти 3 отчёта главные.

Сначала оборотка и фонды, потом вывод — главное правило

Компания растёт, когда у неё есть оборотка и понятные фонды. В строительстве цикл длинный: сегодня пришёл аванс, завтра он уходит в материалы, послезавтра появляется переделка, через месяц надо платить управленцам, даже если платеж от заказчика задержался.

Поэтому разумная дивидендная политика почти всегда опирается на фонды: резервный (безопасность), развития (инвестиции), гарантийных обязательств (переделки через месяцы). В 101 Блоге есть отдельная статья про систему фондов и правила: Система фондов для бизнеса: где брать деньги для развития.

Дальше включается дисциплина: сначала пополняется резерв, затем делаются выплаты руководителям и основателям. По резерву логика такая: маленькой команде часто хватает покрытия 2 месяцев выплат, более крупной — нескольких месяцев вперёд. Эту идею удобно приземлить в цифры и закрепить как правило.

Практический порядок, который помогает перестать спорить про «можно вывести или рано»:

- Посчитай постоянные расходы компании за месяц: офис, связь, бухгалтерия, сервисы, управленцы на окладе.

- Зафиксируй минимальный резерв: 2–4 месяца этих расходов для небольших команд, 4–6 — для компаний с большим штатом.

- Выдели фонд гарантийных обязательств (хотя бы 1–2% с проектов), чтобы гарантийные выезды не разрушали текущие планы.

- Определи долю на развитие: реклама, обучение, софт, найм. Её проще удерживать процентом, чем «когда получится».

- Разреши дивиденды только из суммы, которая остаётся после пополнения фондов до нормы.

Если хочется глубже разложить резерв по полочкам, пригодится материал Как создать резервный фонд и сколько нужно откладывать.

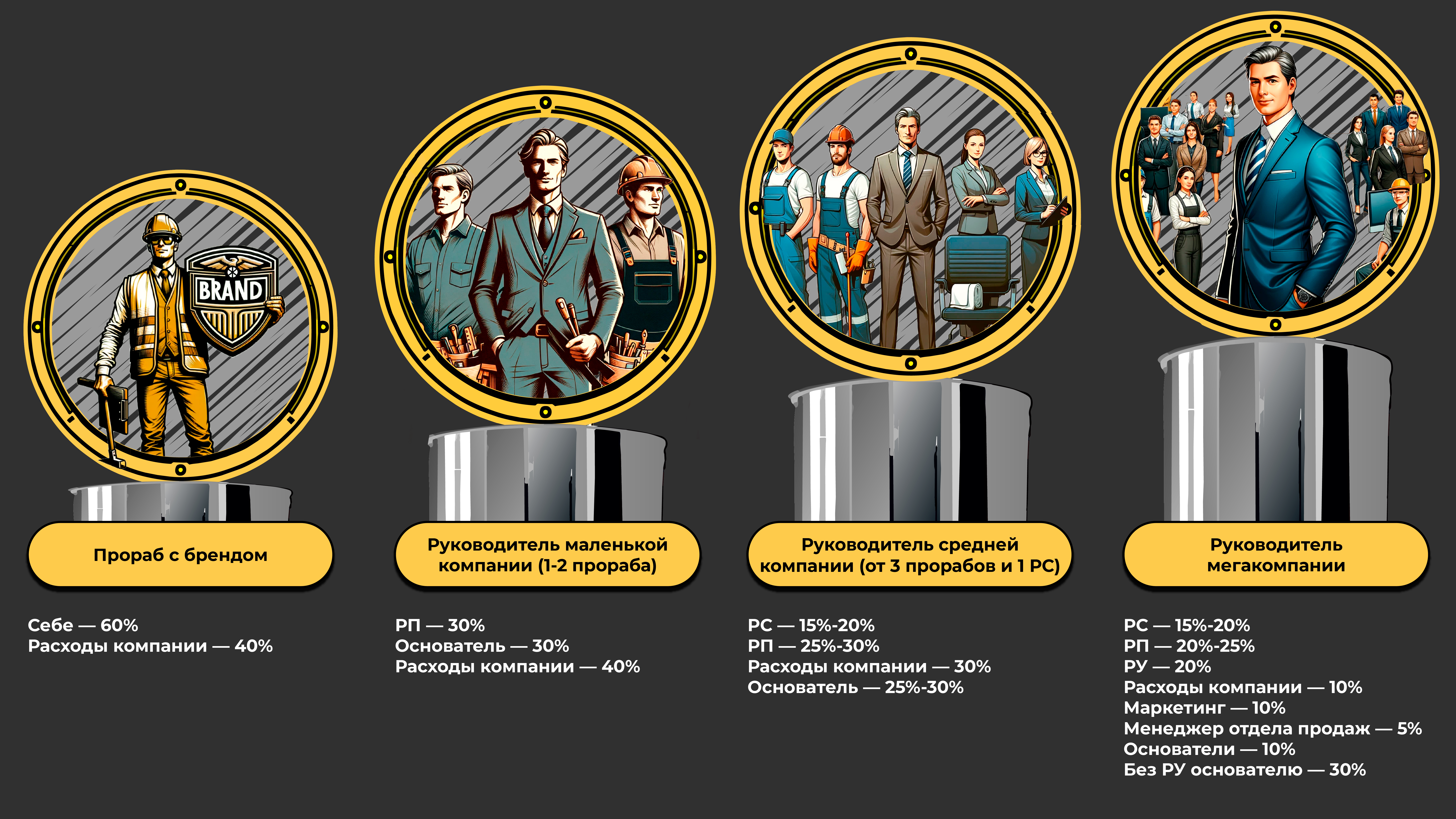

Сколько можно забирать: доли для разных масштабов?

Теперь — к процентам. Ниже модель распределения прибыли по этапам развития. Она построена на простой идее: чем больше управленческих ролей в компании, тем тоньше нарезается прибыль, доля основателя постепенно снижается, плюс появляется потребность в отдельных бюджетах на маркетинг и продажи.

| Этап | Как делить прибыль к распределению? | Что это означает по сути? |

|---|---|---|

| Прораб с брендом (всё держится на одном человеке) | Себе 60% / Расходы компании 40% | Есть смысл расти только при регулярных вложениях в компанию |

| Маленькая компания (1–2 прораба + руководитель) | РП 30% / Основатель 30% / Расходы компании 40% | Руководитель проектов начинает реально влиять на прибыль, компания держит значимую долю на оборотку |

| Средняя компания (от 3 прорабов + 1 РС) | РС 15–20% / РП 25–30% / Расходы компании 30% / Основатель 25–30% | Появляется отдельная роль руководителя строительства, доля компании стабилизируется, основатель забирает меньше |

| Крупная компания (РС, РП, РУ, маркетинг, продажи) | РС 15–20% / РП 20–25% / РУ 20% / Расходы компании 10% / Маркетинг 10% / МОП 5% / Основатели 10% | Прибыль распределяется по функциям, у компании остаются деньги на развитие и управляемый поток лидов |

| Крупная компания без РУ | Основателю 30% (остальное — по ролям и фондам) | Если роль РУ отсутствует, часть управленческой доли возвращается основателю |

Эти пропорции удобно брать как «скелет» и корректировать в пределах 5% под реальность: сезонность, маржинальность объектов, стоимость лидов, структуру постоянных расходов. Подробная логика этапов и сам подход к нераспределённой прибыли разобраны в статье Нераспределенная прибыль компании: как распределять прибыль, чтобы компания развивалась.

Как закрепить правила, чтобы они работали месяцами??

Проценты сами по себе ничего не решают. Решает документированное правило, которое действует при любом настроении и любом остатке на счёте. Можно оформить это как короткий регламент на 1 страницу и согласовать с управленцами.

Что стоит прописать в дивидендной политике:

- База для расчёта: «прибыль к распределению» за месяц или за объект.

- Очередность: фонды и обязательные траты, затем выплаты по ролям, затем дивиденды.

- Минимум по резерву: пока резерв ниже нормы, дивиденды ставятся на паузу.

- Периодичность: раз в месяц, раз в квартал, по закрытию объекта.

- Правило пересмотра: раз в 3 месяца пересматриваются доли, если структура ролей изменилась.

Отдельная тонкость — восприятие доли основателя партнёрами и руководителями. Когда у основателя заметная доля, люди считывают это как личную выгоду, даже если деньги уходят в офис, рекламу и покрытие рисков. В таких ситуациях помогает приём: часть доли основателя фиксируется как пополнение Фонда компании. Тогда команда видит не «кто сколько забрал», видит инвестицию в систему.

Если тема фондов пока воспринимается тяжело, можно начать с простого: разделить «деньги компании» и «деньги основателя» хотя бы на уровне отдельных счетов и отдельных правил трат. Дальше правило начинает работать само, потому что людям становится понятна цена стабильности.

Как закрепить дивидендную политику в учёте и в Приложении 101?

Дивидендная политика держится на регулярности. Когда расчёт долей делается вручную, правило постепенно размывается: то забыли отложить в резерв, то вывели деньги раньше, то снова «закрыли дырку» личными средствами.

В Приложении 101 это удобнее закреплять через Фонд компании: задаётся доля компании в распределении прибыли по статьям расходов, затем прибыль переводится в фонд, после чего уже оплачиваются постоянные расходы, резервы, развитие. В базе знаний есть инструкция, как добавить компанию в получатели доли прибыли: Как добавить компанию в распределение долей прибыли или наценки.

Следующий шаг — сделать фонды привычкой: резерв, развитие, гарантия. Тогда дивиденды становятся итогом дисциплины, а не попыткой угадать безопасный остаток. Если хочешь собрать это в систему, полезно прочитать почему нельзя тратить дивиденды в ноль и зачем нужен резервный фонд и держать рядом статью про кассовые разрывы: Кассовый разрыв в строительстве.