Содержание:

- Зачем предпринимателю разбираться в классификации налогов?

- Федеральные, региональные, местные налоги: в чём разница?

- Прямые и косвенные налоги: как они влияют на цену и маржу?

- Классификация налогов по налоговой базе

- Спецрежимы и ОСНО: что важно учесть в 2026 году?

- Мини-чеклист предпринимателя: как собрать свою налоговую карту?

Зачем предпринимателю разбираться в классификации налогов?

Классификация нужна не ради теории. Она помогает быстро ответить на прикладные вопросы: какие налоги платит бизнес сам, какие удерживает за сотрудников, какие «сидят» в закупках и цене материалов, какие зависят от региона и имущества.

Ситуация из практики: подрядчик на УСН считает, что «НДС его не касается». Потом закупки дорожают из‑за изменения ставки у поставщиков, заказчик просит счёт с НДС, в договоре всплывает формулировка «цена включает НДС». Без понимания, как устроены косвенные налоги, такие истории заканчиваются потерей маржи и конфликтами по оплатам.

Ещё одна причина: в 2026 году правила для малого бизнеса заметно двигаются. Повышение базовой ставки НДС до 22% с 1 января 2026 года влияет на цепочку цен и документы даже у тех, кто работает на спецрежимах.

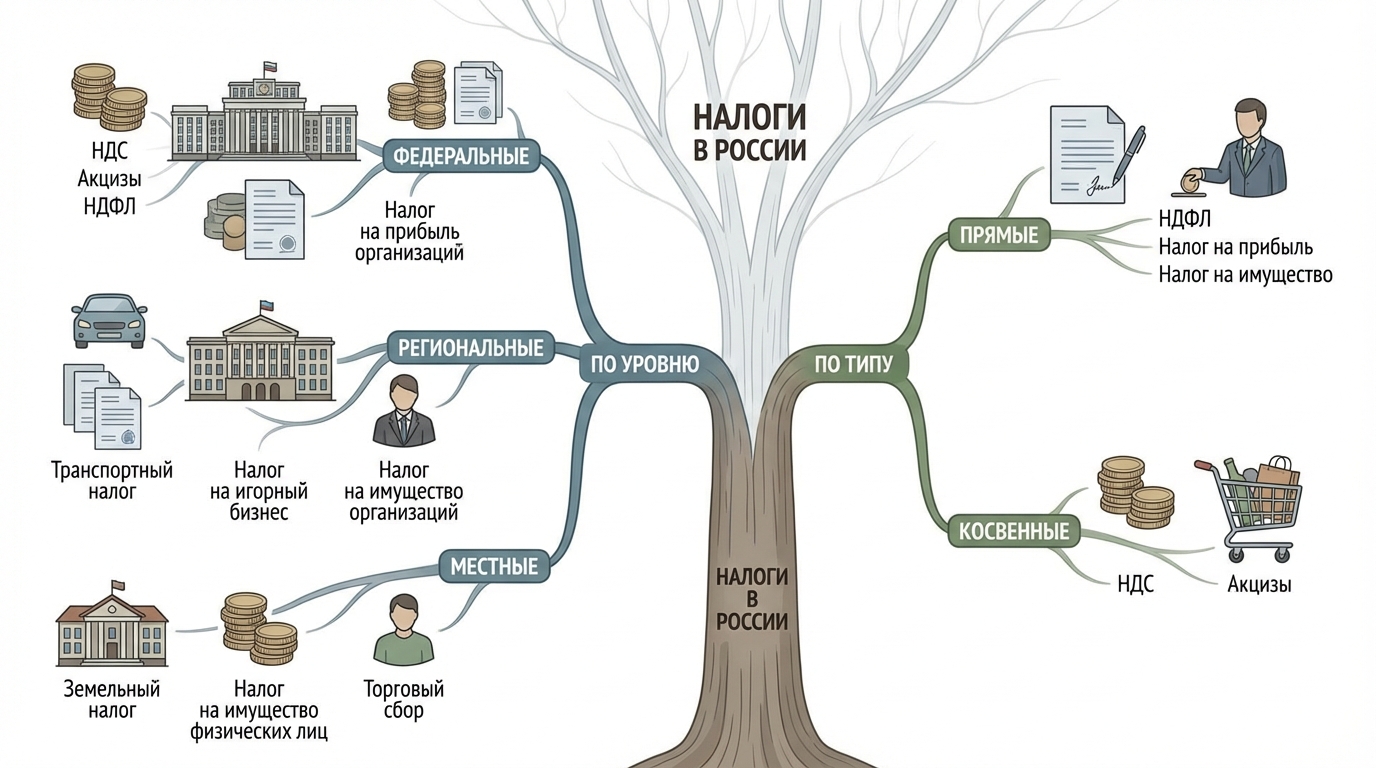

Федеральные, региональные, местные налоги: в чём разница?

Один из базовых разрезов классификации — по уровню, на котором установлен налог. Это не «бухгалтерская мелочь», тут скрыт важный практический смысл: часть налогов одинакова по стране, часть зависит от региона и муниципалитета.

Федеральные налоги закреплены на уровне государства. Правила единые, администрирование централизованное. Для предпринимателя это означает: меняется федеральный закон — меняется жизнь у всех, без привязки к городу.

Региональные налоги регулируются субъектами РФ в рамках федеральных правил. Ставки, льготы, особенности зависят от региона. Это часто касается имущественных историй: транспорта, недвижимости, отдельных льготных режимов.

Местные налоги устанавливают муниципалитеты. Для малого бизнеса это реже становится главным налогом, зато влияет на стоимость владения землёй, помещением, объектом.

Для строительных и ремонтных компаний это особенно заметно: объект в одном регионе, юрлицо в другом, техника ездит по третьему. Когда учёт ведётся по проектам, становится легче понять, какой актив где работает и какие обязательства тянет.

Прямые и косвенные налоги: как они влияют на цену и маржу?

Второй разрез — по тому, как налог «доезжает» до государства.

Прямые налоги платит тот, на кого они начислены. Логика простая: есть база (прибыль, имущество, доход), по ней считается сумма. Предпринимателю важно уметь прогнозировать эту базу и подтверждать цифры документами.

Косвенные налоги включаются в цену и обычно уплачиваются через продавца товара или услуги. НДС — главный пример для бизнеса.

Почему это важно? Косвенный налог почти всегда влияет на договоры и расчёты. С 1 января 2026 года базовая ставка НДС в России повышена с 20% до 22%. Это означает пересмотр цен, смет, актов, авансов, переходных операций на границе 2025–2026.

Даже если бизнес работает на УСН, НДС всё равно рядом: в закупках от поставщиков, в требованиях заказчиков, в логике «входного» и «исходящего» налога у контрагентов. В 2026 году для УСН добавляются новые правила, которые привязывают НДС к уровню выручки.

Если работаешь в стройке, отдельное внимание — закрывающим документам. Формы КС и логика документооборота напрямую связаны с тем, как подтверждается выполнение и когда возникает налоговая база. Полезная точка входа — материал «Формы КС: полный перечень и логика документооборота» в блоге 101.

Классификация налогов по налоговой базе

Предпринимателю полезно разложить налоги по тому, с чего они считаются. Это помогает собрать перечень обязательств под свой бизнес.

- С дохода или выручки — типично для упрощённых режимов, где база строится вокруг поступлений.

- С прибыли — когда важны подтверждённые расходы и корректный учёт себестоимости.

- С имущества — когда есть недвижимость, транспорт, земельные участки.

- С труда — когда есть сотрудники и выплаты физлицам по договорам.

С трудом связана зона, где предприниматели ошибаются чаще всего: путают «налоги бизнеса» и обязательства налогового агента. НДФЛ за сотрудника удерживает работодатель, плюс идут страховые взносы. На уровне денег это регулярные платежи, которые нужно закладывать в фонд оплаты труда, особенно если в проекте много ручного труда.

Если платите команде официально, прочитайте разбор в блоге 101 «Какие налоги платит ИП за работника». Там хорошо показано, из чего складывается нагрузка на зарплату.

Спецрежимы и ОСНО: что важно учесть в 2026 году?

Классификация налогов связана с выбором режима налогообложения. По сути режим отвечает на вопрос: какие налоги ты платишь как основные, какие заменяются единым налогом, где появляется НДС, какие лимиты по доходам и людям действуют.

В 2026 году предпринимателю важно держать в голове две вещи: меняется НДС (22% базовая ставка с 01.01.2026) и меняются условия для УСН, включая правила по НДС для части «упрощенцев».

Если нужно быстро погрузиться в контекст изменений, в блоге 101 есть два материала, которые закрывают большую часть прикладных вопросов:

- «Налоговая реформа 2026: УСН, НДС, страховые взносы».

- «НДС в 2026 году: ставка 22% и что делать бизнесу».

Ещё один практичный момент: когда режим завязан на лимиты, появляется соблазн «разнести» обороты по разным ИП или юрлицам. Это отдельный риск. В 101 есть материал «Гид по дроблению бизнеса».

Часть предпринимателей совмещает режимы, в стройке это встречается регулярно (патент на часть работ, УСН на другую). В таком случае классификация налогов превращается в простую задачу: раздельный учёт доходов и расходов по направлениям.

Когда начинаешь регулярно пересчитывать цены, договоры и платежи под изменения налогов, удобно иметь место, где собраны данные по объектам: доходы, расходы, документы, даты оплат. Это упрощает планирование и снижает шанс пропустить налоговый платёж из‑за кассового разрыва.

Мини-чеклист предпринимателя: как собрать свою налоговую карту?

Ниже — схема, которая помогает быстро собрать «карту налогов» под конкретный бизнес:

- Запишите статус и режим: физлицо, ИП, ООО; ОСНО или спецрежим; есть ли совмещение режимов.

- Отдельно отметьте косвенные налоги: работаете ли с НДС по договорам, что происходит с ценой при изменении ставки, как оформляете авансы и акты.

- Соберите налоги «по базе»: с дохода/прибыли, с имущества, с труда. Проверьте, есть ли сотрудники и выплаты физлицам.

- Проверьте налоги, завязанные на регион и имущество: транспорт, недвижимость, земля, спецтехника.

- Заведите календарь: сроки уплаты и сдачи отчётности, контроль лимитов, резерв под налоги и взносы.

- Привяжите документы к операциям: договоры, акты, счета, чеки, выписки. В стройке дополнительно проверь КС‑формы и логику закрытия этапов.

Если держать этот чеклист под рукой, классификация налогов перестаёт быть «темой для бухгалтера». Она становится инструментом управления: ты понимаешь, что влияет на цену, на кассу, на сроки, на риск доначислений.

Дисклеймер: текст носит справочный характер и не заменяет консультацию бухгалтера или юриста. В налогах важны детали твоего режима, договоров и конкретных операций, особенно на переходе между годами.