Слово «налоги» звучит как что-то из мира бухгалтеров и юристов. При этом налоги касаются каждого: зарплата, покупка телефона, аренда офиса, владение квартирой, найм сотрудников, продажа услуг. Деньги в этих ситуациях двигаются по цепочке, и на части шагов государство забирает свою долю.

В этой статье разбираем базу: что такое налог, из каких деталей он состоит, чем отличаются основные виды налогов и как понять собственную налоговую нагрузку. Плюс даю ориентиры, где читать глубже и как построить привычку откладывать на обязательные платежи заранее.

Тема широкая, поэтому фокус такой: понятные определения, жизненные ситуации и практические правила, которые подходят и человеку, и бизнесу.

Содержание:

Что такое налог?

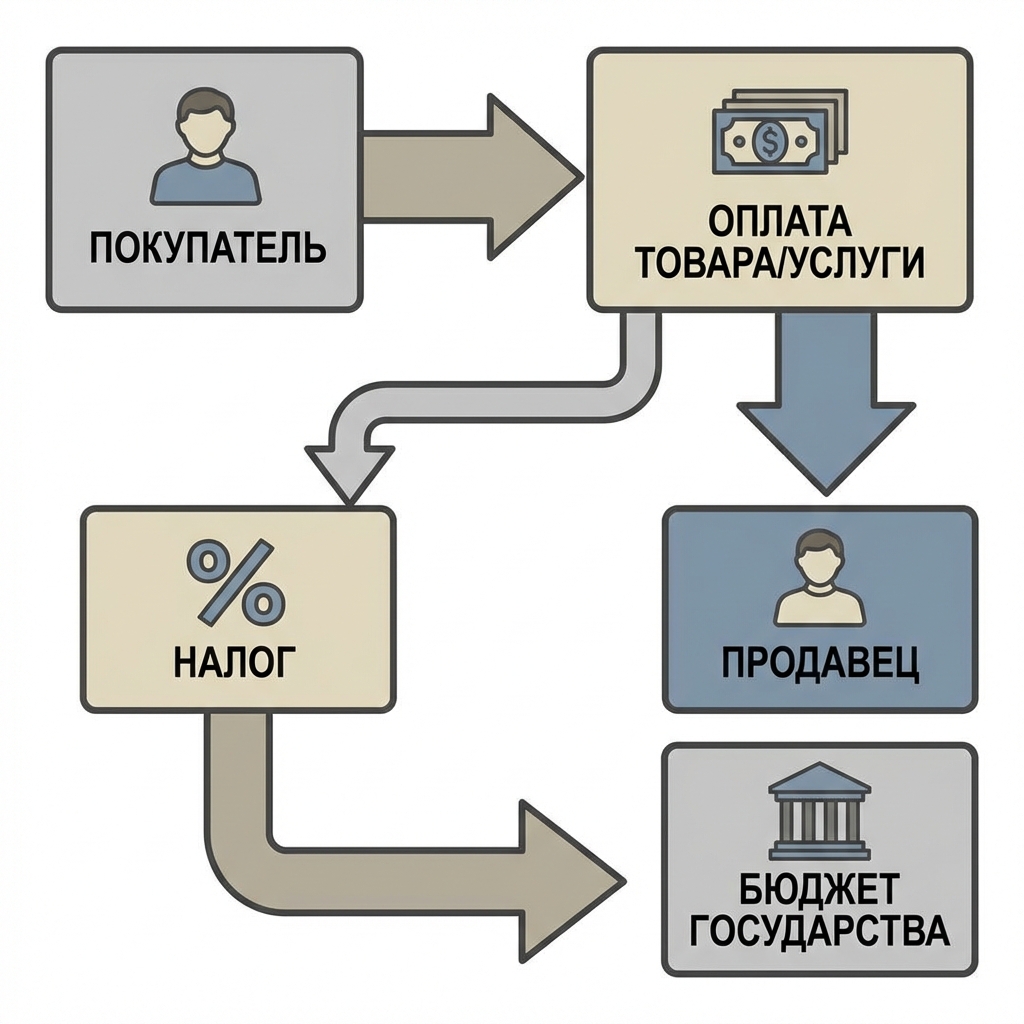

Налог — обязательный платеж в пользу государства, который установлен законом. Его платят люди и организации, когда появляется «объект налогообложения»: доход, имущество, продажа товаров или услуг, владение транспортом и так далее.

У налога всегда есть правила: что облагается, по какой ставке, как считать, когда платить, кто контролирует. Эта предсказуемость отличает налог от разовых платежей «по ситуации».

Ситуация из жизни: мастер сделал ремонт и получил оплату. Если мастер оформлен как самозанятый, налог считается по правилам НПД. Если работает как ИП на УСН, правила другие. Если оформлен как физлицо без статуса, риски и обязанности становятся туманными, и туман обычно заканчивается письмами и вопросами от ФНС. Про статусы и легализацию деятельности есть отдельные разборы в разделе «Право для строителей».

Зачем государству налоги?

Философский вопрос, отсылающий к самым основам государственности. Налоги — основной источник денег для бюджета, так было еще со всем сбора податей с крестьян. Из бюджета финансируются дороги, школы, медицина, армия, суды, полиция, соцвыплаты, инфраструктура. Даже если человек лично не пользуется частью услуг, они создают среду, в которой работает экономика.

Налоги ещё и «регулятор»: через ставки и льготы государство может поддерживать отрасли, сдерживать отдельные виды потребления, стимулировать инвестиции, выравнивать нагрузку между группами.

Из чего состоит налог?

Большинство споров с налогами начинается с того, что люди говорят «плачу 6%» или «плачу НДС», и на этом останавливаются. В реальности важны детали. Закон описывает налог через элементы. Их полезно знать, даже если бухгалтерия на аутсорсе.

Смотрите на налог как на конструктор:

- Плательщик — кто обязан платить (организация, ИП, физлицо).

- Объект — за что платится налог (доход, имущество, реализация, транспорт).

- Налоговая база — величина, с которой считают (сумма дохода, стоимость имущества, прибыль).

- Ставка — процент или фиксированная величина.

- Период — за какой отрезок времени считается налог (месяц, квартал, год).

- Порядок расчёта — формула и правила признания доходов/расходов.

- Порядок и сроки уплаты — когда и как перечислять деньги, нужна ли декларация.

Ситуация: ИП слышит про рост НДС и думает, что это касается только крупных компаний. Потом выясняется, что у режима или льготы есть порог по выручке, и при превышении появляется обязанность работать с НДС. В 2026 году пороги и правила для УСН активно обсуждались и менялись, и в блоге 101 это разобрано отдельными материалами.

Какие бывают налоги?

Налогов много, поэтому помогает простая «карта». Есть несколько классификаций, которые реально нужны в быту и бизнесе.

| Как делят? | Что это значит? | Примеры |

|---|---|---|

| По уровню бюджета | Куда в итоге идут деньги | Федеральные, региональные, местные |

| По объекту | Что облагается | Доход, прибыль, имущество, реализация |

| По способу «вшивания» в цену | Платёж отдельно или внутри цены | Прямые (НДФЛ, налог на прибыль), косвенные (НДС, акцизы) |

Ключевое бытовое различие — прямые и косвенные налоги. Прямой налог связан с доходом или имуществом конкретного плательщика. Косвенный заложен в стоимость товара или услуги и проходит через продавца. Поэтому НДС чувствуется даже там, где компания сама формально без НДС: поставщик уже включил налог в цену материалов.

Ещё один частый источник путаницы — «налоги и взносы». Страховые взносы юридически устроены иначе, при этом для работодателя они такие же обязательные платежи. Если у бизнеса появляются сотрудники, суммы по НДФЛ и взносам быстро становятся заметной статьёй расходов. В блоге 101 есть подробный разбор по налогам и взносам за работника.

Как считается налог?

Базовая логика почти везде одинаковая: сначала определяется база, потом применяется ставка, потом учитываются вычеты, льготы, зачёты, авансы. Отличаются правила, по которым база считается.

Формула-скелет: налог = налоговая база × ставка − вычеты (если они предусмотрены).

Сценарий 1: налог с дохода. Так устроены режимы вроде УСН «доходы» и налог на профессиональный доход. Главное правило: доход нужно правильно определить по дате и документам, затем понять, какие поступления вообще считаются доходом.

Сценарий 2: налог с прибыли. Здесь база — разница между доходами и расходами. Поэтому качество документов на расходы начинает напрямую влиять на сумму налога. В строительстве это особенно видно: чеки на материалы, акты, договоры, банковские выписки превращаются в деньги через снижение базы.

Сценарий 3: налог с реализации. Классика — НДС. Важны даты отгрузки, авансы, корректировки, ставки. С 1 января 2026 года базовая ставка НДС выросла до 22%, и это влияет на договоры, счета, переходные операции. Если нужен прикладной план действий по НДС в 2026, есть отдельный дайджест новостей и выводов в блоге 101.

Как платят налоги?

В налогах есть три роли: плательщик, налоговый агент и контролёр. Плательщик перечисляет налог за себя. Налоговый агент удерживает налог за другого человека и перечисляет в бюджет (типичный пример — НДФЛ у сотрудников). Контролёр — ФНС и смежные органы.

Ситуация: предприниматель нанял мастера по трудовому договору. С этого момента появляются обязанности по начислению зарплаты, удержанию НДФЛ, уплате страховых взносов, отчётности. Тут полезно заранее заложить эти суммы в сметы и цены. Разбор по этой теме есть в статье «Какие налоги платит ИП за работника | НДФЛ и страховые взносы».

Чтобы перестать угадывать, помогает короткий личный алгоритм:

Шаг 1. Выпишите источники денег: зарплата, подработка, аренда, продажи, проценты, дивиденды.

Шаг 2. Для каждого источника отметьте статус: физлицо, самозанятый, ИП, ООО. Один и тот же доход под разными статусами может вести к разным налогам.

Шаг 3. По каждому статусу выпишите налоги и обязательные платежи: что платится раз в год, что каждый квартал, что ежемесячно.

Шаг 4. Определите, кто выступает агентом: работодатель удерживает НДФЛ, маркетплейс удерживает комиссию, банк списывает налоги по инкассо при долгах.

Шаг 5. Заведите правило резерва: часть каждого поступления сразу уходит в «карман налогов», без ожидания конца квартала. Это можно настроить в различных банковских приложениях или других сервисах.

Что будет при ошибках и просрочках?

Просрочки и ошибки обычно стоят дороже самого налога. Причина простая: к сумме добавляются пени, штрафы, блокировки операций, требования документов, вызовы на комиссии. Даже если потом удаётся всё объяснить, время владельца и команды уже потрачено.

Риск усиливается там, где нет прозрачной картины по деньгам. Деньги пришли, ушли на материалы и зарплаты, затем внезапно наступил срок налога, и на счёте пусто. В этот момент бизнес начинает искать «быстрые решения», и часть из них приводит к претензиям.

Отдельная боль — слухи и мифы, которые отвлекают от реальных обязанностей. Один из устойчивых мифов: «налог на переводы с карты на карту». Реальность сложнее и зависит от сути поступлений, регулярности, подтверждающих документов. Если тема актуальна, в блоге 101 есть разбор «Налог на переводы с карты на карту».

Как держать налоги под контролем?

Контроль налогов начинается с простого: налоги становятся строкой финансового плана, рядом с материалами и зарплатой. Тогда вопрос «сколько можно тратить» превращается в расчёт, а не в интуицию.

В проектном бизнесе удобно привязывать налоговую логику к объектам: сколько заработано по объекту, сколько расходов подтверждено, сколько нужно отложить на обязательные платежи. В блоге 101 этот подход хорошо показан на примере учёта во флиппинге, где «налоги и взносы» сразу закладываются в финмодель объекта.

Если нужен инструмент, который помогает держать резерв и фиксировать оплату налогов как обычные расходы, это решается в Приложении 101: можно вести проекты, платежи и отдельный фонд, куда откладываются обязательные суммы. В документации есть короткая инструкция «Как добавить налог в приложение».

Если хочется посмотреть, как это устроено вживую, подходит демо-презентация: за 15 минут становится ясно, ляжет ли подход на процессы и команду.

Пара слов про «снижать налоги». Рабочий путь начинается с легальных режимов, вычетов, правильных договоров, статусов исполнителей, подтверждённых расходов и корректной структуры выплат. В блоге 101 есть практичный материал «Как уменьшить налоги без проблем с законом», он хорошо дополняет базовую теорию из этой статьи.

Что читать, чтобы разобраться в теме?

Ссылки на внешние сайты в эту публикацию не добавляю, зато оставляю список источников, по которым удобно учиться и проверять спорные моменты.

- Налоговый кодекс РФ (часть первая: общие положения и процедуры; часть вторая: конкретные налоги и режимы).

- Бюджетный кодекс РФ (логика бюджетной системы и распределения доходов).

- Разъяснения ФНС России и Минфина России по конкретным ситуациям (письма и обзоры практики).

- Учебники по курсу «Налоги и налогообложение» (вузовские издания): смотри авторов, которые обновляют материалы под действующее право. Часто берут Черник, Майбурова, Грязнову и коллективные издания под редколлегиями крупных экономических вузов.

- Практические комментарии к НК РФ (юридические комментарии с примерами судебной практики и позиций ведомств).