«Выручка от прочей деятельности» часто появляется в управленческих отчётах, таблицах, CRM и в разговоре с бухгалтером. Термин звучит понятно, только на практике туда попадает всё подряд: от аренды инструмента до штрафов от заказчика. Потом собственник смотрит ОПиУ и не понимает, на чём компания зарабатывает, а где просто проходит поток денег.

Разберёмся, что такое выручка от прочей деятельности, чем она отличается от выручки по основным работам, какие поступления туда обычно относят у подрядчиков и как настроить учёт, чтобы цифры помогали принимать решения.

Содержание:

Что такое выручка от прочей деятельности?

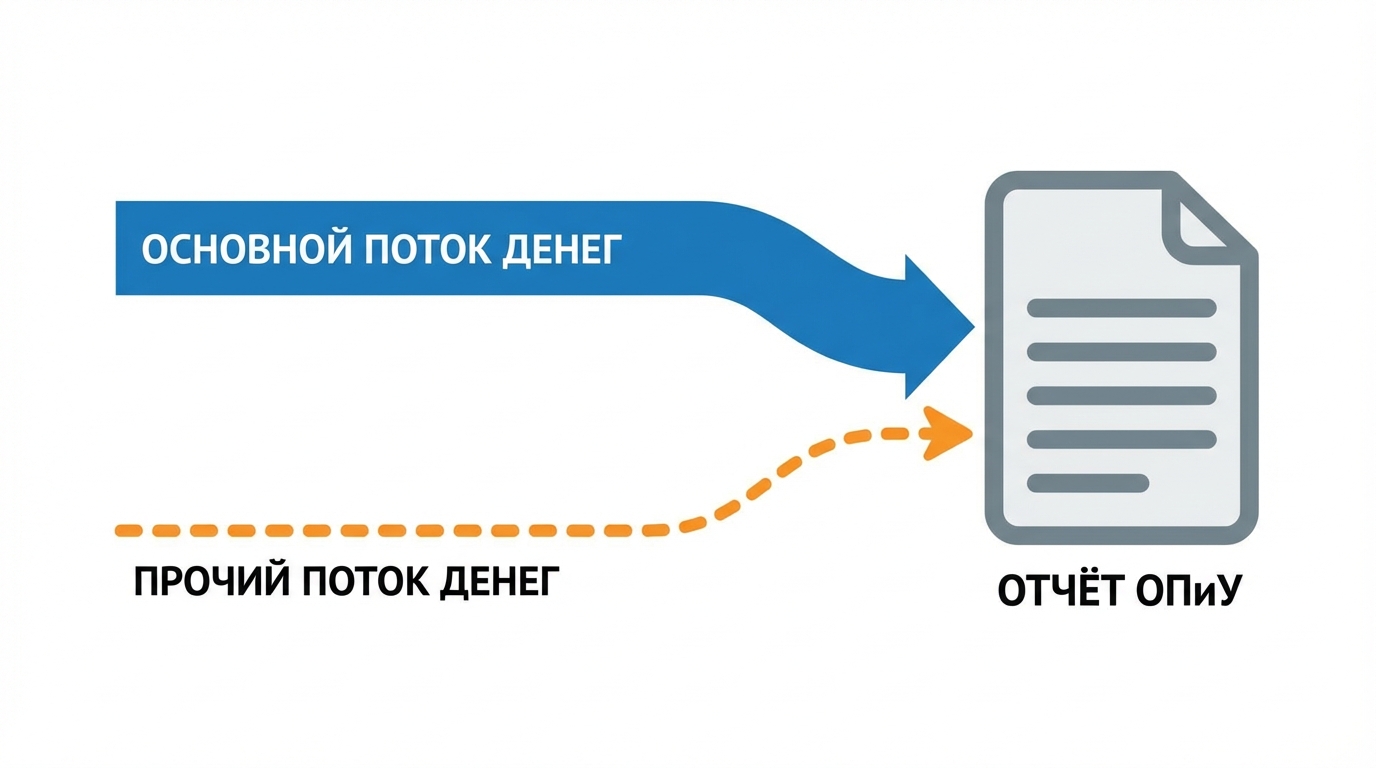

В управленческом учёте «выручка от прочей деятельности» — это деньги, которые компания зарабатывает не на ключевой услуге, ради которой клиент обычно и приходит. Для стройки и отделки ключевая услуга почти всегда одна: выполнение работ по договору подряда. Всё, что приносит доход рядом с ней, часто уходит в «прочее».

Тут важная развилка. В привычной логике учёта выручка связана с тем, что компания уже отработала и может признать доход заработанным. В строительстве это часто привязано к закрывающим документам: работы выполнили, акты подписали — доход признали.

Прочая деятельность живёт по той же идее: доход признаётся, когда понятно основание, сумма и факт оказания услуги или передачи результата. Просто источник дохода другой.

Чем прочая деятельность отличается от основной?

На одном объекте легко получить «плюс» по кассе и при этом потерять маржу. Частый сюжет: заказчик оплатил аванс, параллельно компания продала ему материалы, ещё и сдала в аренду леса. Денег на счету стало больше, только прибыль по работам могла не вырасти.

Поэтому в управленке полезно держать два слоя: выручку по основной деятельности и выручку от прочей деятельности. Тогда видно, что происходит с заработком на работах, и видно, что компания добирает «сбоку».

Ещё один критерий — повторяемость. Основная выручка повторяется от проекта к проекту. Прочая часто носит эпизодический характер: сегодня аренда, завтра разовая продажа остатков, послезавтра компенсация от поставщика.

| Критерий | Основная деятельность | Прочая деятельность |

|---|---|---|

| Что продаётся | Ключевая услуга компании (работы по договору) | Сопутствующие услуги и разовые источники дохода |

| Зачем разделять | Чтобы считать маржу по работам и управлять ценой | Чтобы не «подкрашивать» картину по основным работам |

| Документальная база | Акты/КС, договор, этапы | Акты услуг, накладные, соглашения, претензии |

| Риск ошибок | Ошибки ведут к неверной прибыльности проектов | Ошибки ведут к «прочему» мусору в отчётах |

Если хочешь глубже сверить базовую логику признания выручки, пригодится материал «Что такое выручка и когда деньги считаются заработанными?». Там хорошо раскрыта связка «выполнили — закрыли — признали доход».

Какие поступления чаще всего относят к прочей деятельности?

У подрядчиков прочая выручка почти всегда рождается из двух источников: компания продаёт что-то помимо работ или получает деньги по поводам, которые не похожи на продажу услуг, только всё равно дают доход.

Ниже — типовые категории, которые многие компании уносят в «прочую деятельность». Конкретный состав зависит от бизнес-модели и договоров.

- Аренда оборудования, инструмента, бытовок, лесов (когда сдача в аренду не является основным продуктом).

- Продажа материалов, комплектующих, остатков со склада (когда компания по смыслу подрядчик, а не магазин).

- Доставка, подъём, вывоз мусора, клининг — если эти услуги продаются отдельной строкой и живут «рядом» с работами.

- Платные выезды, обследования, замеры, консультации, авторский надзор — когда компания берёт деньги отдельно от работ.

- Компенсации и возмещения: возмещение ущерба, компенсация затрат по претензии, возвраты от поставщиков.

- Штрафы/пени, которые компания получает по договору (как доход по претензионной работе).

Как настроить учёт прочей выручки в управленке?

Отдельная строка «прочая выручка» начинает помогать, когда за ней стоит правило. Без правила это корзина, куда улетают неудобные операции.

Рабочий подход — закрепить классификацию доходов и вести её одинаково по всем проектам. Тогда ОПиУ, ДДС и баланс складываются в управляемую картину. В блоге 101 эту связку отчётов разбирали отдельно: ОПиУ показывает доходы и расходы, ДДС фиксирует реальные поступления и выплаты, баланс помогает видеть активы и обязательства.

Алгоритм настройки учета:

- Определите, что компания считает основной деятельностью. Для стройки это обычно работы по договору подряда, закрытые актами.

- Составьте короткий список «прочих» источников дохода. Лучше 5–8 пунктов, которые повторяются в твоей компании, чем длинный перечень на всякий случай.

- Зафиксируйте правило на стыке работ и материалов. Если компания продаёт материалы, реши, где живёт наценка и кто за неё отвечает: прораб, снабжение, собственник.

- Привяжите каждый вид прочей выручки к документам. Аренда — акт аренды или акт услуг, продажа — накладные, консультации — акт услуг.

- Закройте месяц по одному сценарию: сначала акты по работам, затем прочие доходы, затем сверка оплат. Иначе «прочее» начинает гулять по периодам.

Если компания работает на УСН, к прочим доходам стоит относиться внимательно: налоговая база зависит от объекта налогообложения, а часть расходов учитывается только после оплаты и при наличии подтверждающих документов.

Чтобы не потерять связь с прибыльностью, держи рядом ещё один показатель — маржу. В блоге 101 маржу считают как выручку минус себестоимость и объясняют, почему этот слой полезно видеть отдельно от денег на счёте.

Как Приложение 101 помогает держать прочие доходы под контролем?

В проектном бизнесе цифры ломаются там, где доходы и расходы смешиваются между объектом и компанией. В Приложении 101 у проекта есть свой финансовый результат, при этом общие траты компании удобно вести отдельно, чтобы видеть прибыльность проектов и прибыльность бизнеса. Этот подход подробно описан в статье про финансовый учёт доходов и расходов в строительной компании. Финансовый учет доходов и расходов организации: как его вести, если у тебя строительной бизнес?

Если прочая деятельность появляется регулярно, полезно разнести учёт так, чтобы в отчётах читалась структура: работы отдельно, прочие доходы отдельно, расходы компании отдельно. В тарифе PRO+ эту логику часто связывают с Фондом компании: через него проходят общие расходы, затем финансовая картина по проектам становится чище.

Хочешь увидеть, как это будет выглядеть на твоих проектах и статьях доходов? Можно запросить онлайн-презентацию Приложения 101 и разобрать схему учёта под твою модель: что считать основной выручкой, что — прочей, где фиксировать документы, как закрывать месяц.

Ещё два полезных материала, чтобы связать тему в систему: ДДС, ОПиУ и баланс для собственника и Распределение расходов по статьям. Они помогают сделать так, чтобы «прочая деятельность» стала понятной строкой, а не местом для спорных операций.