С 1 апреля 2026 года появились новые льготы по НДС для части малого бизнеса. Речь про временное освобождение от НДС в общепите: его ввели как «подушку» после налоговых изменений 2026 года, когда многие на УСН и ПСН внезапно стали плательщиками НДС.

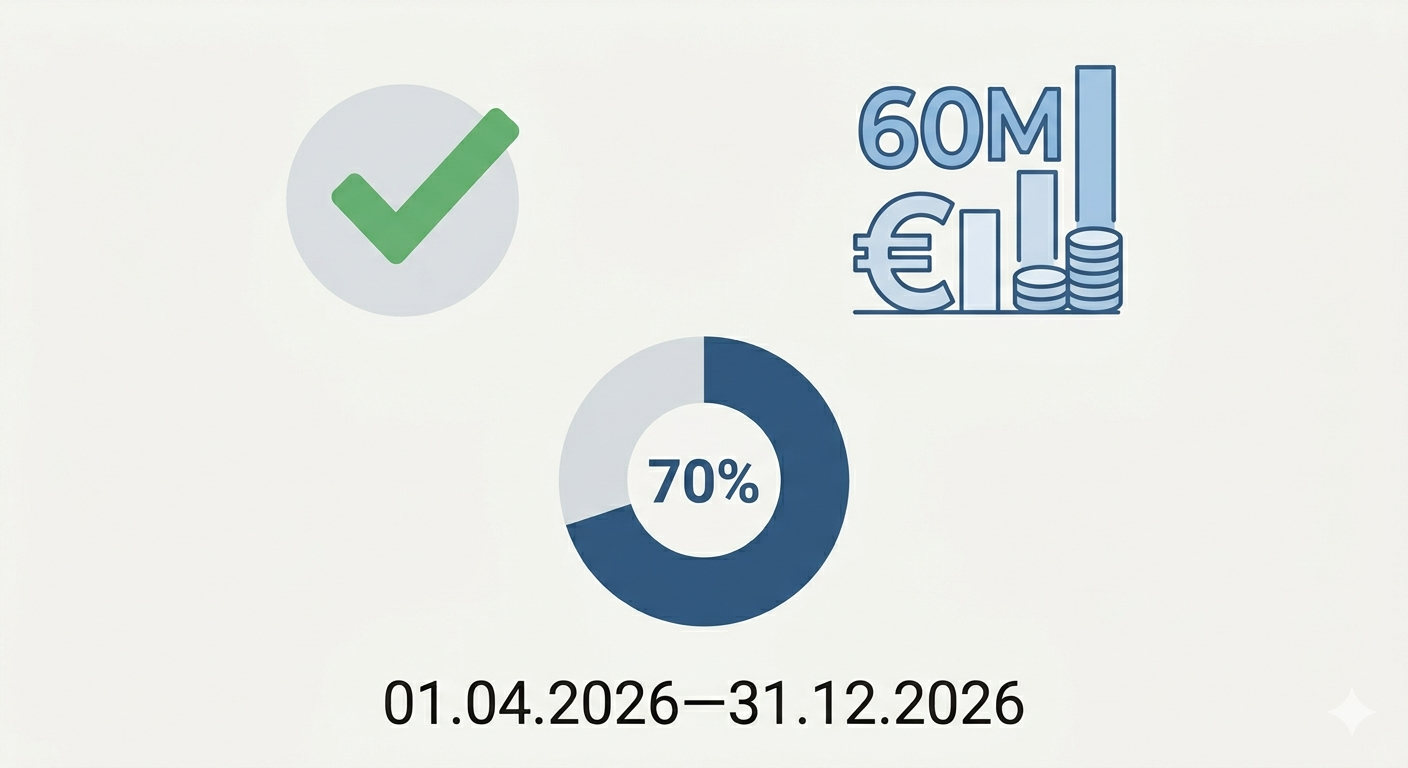

Важно про даты: закон подписан 25 апреля 2026 года, при этом льгота действует задним числом с 1 апреля 2026 года и заканчивается 31 декабря 2026 года включительно. Это как раз тот редкий случай, когда стоит перепроверить чеки и документы уже после факта.

Ниже разложил, кому подходит льгота, какие условия проверять и что сделать в учете, кассе и отчетности. Если нужен контекст по всей картине НДС-2026 (ставка 22%, переходные операции, типовые ошибки), держи разбор в блоге 101: НДС в 2026 году: ставка 22% и что делать бизнесу.

Содержание:

Что изменилось с 1 апреля 2026 года?

С 1 апреля 2026 года до 31 декабря 2026 года услуги общепита можно временно освободить от НДС, если бизнес работает на УСН или потерял право на патент (ПСН) и из-за реформы с 1 января 2026 года стал плательщиком НДС.

У льготы две практичные цели. Первая: дать время перестроить цены и договоры, чтобы НДС не «съел» маржу. Вторая: снять часть админки с малого бизнеса, который в 2026 году впервые столкнулся с НДС.

Дополнительно в этой же пачке изменений убрали требование по «средней зарплате» для применения льготы в общепите. До апреля 2026 этот критерий многим мешал: формально общепит есть, по доходам проходишь, по зарплате не проходишь.

Кому подходит льгота и какие условия проверить?

Льгота рассчитана на общепит: рестораны, кафе, столовые, буфеты, кулинарии с продажей собственной продукции физлицам, доставка и выездное обслуживание, точки питания при гостиницах. Важна суть: доход должен формироваться именно от услуг общепита.

Ключевые условия привязаны к 2025 году. Это логично: закон «перехватывает» тех, кто вошел в 2026 год на спецрежиме, по итогам 2025 вышел за лимиты и с января попал в НДС.

Проверка сводится к двум цифрам:

- доход за 2025 год — не выше 60 млн рублей (для УСН, при совмещении УСН с ПСН берется суммарно);

- доля выручки от услуг общепита — не ниже 70% (ориентир по виду деятельности — ОКВЭД 56).

Если ИП на УСН «вылетел» за порог 20 млн в 2025 только из-за процентов по банковским вкладам и остаткам на счетах, эти проценты можно исключить из расчета лимита для льготы (при условии, что общий доход за 2025 все равно не выше 60 млн). Это отдельное послабление, которое многим спасло право на освобождение.

Чтобы не спорить с цифрами «на глаз», удобно вести управленческий учет и раскладывать доходы по направлениям. В строительстве похожая логика: один контракт способен утащить бизнес в другой налоговый режим. Мы эту тему разбирали шире в материале Налоговая реформа 2026 и в статье Изменения в УСН в 2026 году.

Если нужно держать под контролем лимиты и доли по выручке, Приложение 101 помогает разнести доходы и расходы по проектам, объектам и направлениям. Тогда проверка условий по льготе превращается в быстрый отчет, без ручной сборки по выпискам.

Что делать с чеками и документами, если НДС уже пробивали?

Самый частый сценарий в апреле–мае 2026: с января НДС пробивали в кассе и выставляли в документах, потом вышел закон и разрешил освобождение с 1 апреля. Тут важно разделить периоды.

За январь–март 2026 льгота не действует. За операции с 1 апреля 2026 можно работать без НДС, если выполняются условия. Значит, задача на практике такая: корректно «переключиться» в кассе и в учетной системе с даты 01.04.2026.

Налоговая служба отдельно обращала внимание на кассовую часть: если с 1 апреля уже пробивали чеки с НДС, их можно скорректировать и пробить чеки на ту же сумму без НДС. Конкретный способ зависит от кассы и того, как оформлялись возвраты и коррекции в твоей схеме, тут лучше идти вместе с бухгалтером и обслуживающей кассу компанией.

Отдельная зона риска — договоры и прайсы. Если цена была «включая НДС», после освобождения возникает вопрос: цена для клиента меняется или твоя маржа растет. Универсального ответа нет, зато есть полезная привычка: в договорах держать понятный пункт про изменение налогов и итоговую цену. Для подряда и услуг это особенно заметно, поэтому держи шпаргалку: Риски договора подряда.

Как отчитаться по НДС за 2 квартал 2026?

Даже если попал под освобождение, отчетность часто остается. За 2 квартал 2026 декларацию по НДС нужно сдать в срок до 27 июля 2026 года. В ней заполняют раздел по операциям, освобождаемым от НДС, и указывают код льготы.

И тут ловушка простая: «НДС к уплате нет» не равно «декларацию сдавать не надо». Сдача отчетности зависит от статуса плательщика и того, какие операции были в квартале. Если с января 2026 ты стал плательщиком НДС из-за УСН или потери патента, лучше заранее договориться с бухгалтером, как закрываете 2 квартал и что именно показываете в декларации.

Если учет ведется вразнобой, сроки поджимают быстро. В строительстве похожая история с КС-ками и актами: документы делаются позже, деньги уже ушли, сверка превращается в ручную археологию. Ровно поэтому мы постоянно упираемся в дисциплину учета и календарь обязательных действий.

Спорные ситуации

1) Смешанная деятельность. Если у бизнеса есть общепит плюс торговля, производство, кейтеринг плюс аренда, доля 70% становится главным ограничителем. Нужно уметь отделять выручку общепита от остального и подтверждать структуру доходов.

2) Совмещение УСН и ПСН. Лимит 60 млн проверяется по совокупному доходу за 2025 год при совмещении режимов. Тут легко ошибиться, если держать цифры в разных таблицах.

3) Проценты по вкладам у ИП. В 2025 году проценты могли «раздуть» доход, хотя к операционной выручке они отношения не имеют. В апрельских изменениях это учли: проценты можно исключать из расчета, если выполняются условия льготы. Значит, для ИП важно поднять банковские справки и правильно собрать расчет.

4) Попытка «дробить» ради режима. На фоне реформы многие снова смотрят в сторону формального разделения потоков. Это скользкий путь: налоговая умеет склеивать искусственные конструкции. Если тема актуальна, держи ориентир: Гид по дроблению бизнеса.

Короткий план действий

Если работаешь в общепите и с 2026 года попал в НДС, смысл простой: проверь право на льготу, переключи кассу и учет, закрой 2 квартал без сюрпризов.

Чтобы это заняло вечер, а не неделю, удобно идти по списку:

- Шаг 1. Собери цифры за 2025 год: общий доход, доход по режимам (если совмещал), долю выручки от общепита.

- Шаг 2. Проверь, выполняются ли условия 60 млн и 70%. Для ИП отдельно посмотри проценты по вкладам и остаткам.

- Шаг 3. Зафиксируй дату переключения: с 01.04.2026 работаешь по общепиту без НДС. Согласуй это с бухгалтером и кассовым обслуживанием.

- Шаг 4. Приведи в порядок кассу: номенклатуру, ставки, правила печати чеков, порядок коррекций, если успел пробить НДС после 1 апреля.

- Шаг 5. Пересмотри договоры и прайсы: как формулируется цена, что написано про налоги, как объясняешь изменения клиентам.

- Шаг 6. Закрой 2 квартал 2026: подготовь декларацию по НДС и проверь заполнение раздела по льготе.

Текст не заменит консультацию бухгалтера: в НДС много деталей, которые зависят от формулировок услуг, структуры бизнеса и того, как оформлялись документы в январе–марте 2026. Зато после этой заметки проще задать бухгалтеру точные вопросы и быстро собрать исходные цифры.