Содержание:

- Что налоговая называет «реестром, подтверждающим льготу по НДС»?

- Какие льготы по НДС требуют реестр, а где достаточно документов?

- Как выглядит реестр?

- Как собрать реестр по шагам?

- Частые ошибки: почему льгота слетает на камеральной проверке?

- Как упростить реестр и хранение подтверждающих документов в Приложение 101?

Фраза «реестр, подтверждающий льготу по НДС» звучит так, будто где-то есть одна универсальная форма. В жизни реестров два типа: реестры для ставки 0% (их требуют по правилам подтверждения нулевой ставки) и «реестр подтверждающих документов» для освобождаемых операций (когда льгота заявлена по статье 149 НК РФ).

Оба реестра решают одну задачу: показать налоговой связку «операция в декларации → конкретные документы». Если связки нет, придёт требование, затем начнётся переписка, потом затребуют пачку сканов. Реестр часто сокращает этот круг.

Ниже разложу по полочкам, когда реестр обязателен, как его собрать, что в нём писать и как хранить подтверждающие документы так, чтобы их реально находить через полгода.

Что налоговая называет «реестром, подтверждающим льготу по НДС»?

Ситуация знакомая: в декларации по НДС отражены операции со льготой, налоговая в камеральной проверке просит пояснения. В ответ бухгалтер отправляет набор файлов, инспектор задаёт уточняющие вопросы, сроки горят.

Реестр в таком контексте — список строк, где каждая строка объясняет одну операцию: что продали, кому, по какому договору, какими документами подтверждается право на льготу, где эти документы лежат.

Есть и второй сценарий: ставка 0% (экспорт, международная перевозка, отдельные работы и услуги из статьи 164 НК РФ). Тут у налоговой отдельные правила подтверждения и отдельные реестры. По ряду операций реестр подают в электронном виде вместе с декларацией за нужный квартал.

Какие льготы по НДС требуют реестр, а где достаточно документов?

Чтобы не собрать лишнее, сначала стоит понять, какой у тебя тип «льготы». Под одну фразу часто попадают разные режимы налогообложения.

- Ставка 0%. Право подтверждают по статье 165 НК РФ. Документы либо подают копиями, либо в виде электронных реестров сведений из документов. Для части операций с 1 квартала 2024 года закон закрепил обязанность представлять реестр документов в электронной форме.

- Освобождение от НДС по статье 149 НК РФ (операции не подлежат налогообложению, либо освобождены). В декларации такие операции попадают в раздел 7. По ним налоговая вправе запросить подтверждение, и реестр подтверждающих документов помогает дать пояснения в компактном виде.

- Пониженная ставка 10%. Тут обычно спор идёт вокруг классификации товара и документов на него. Реестр удобен как внутренняя опись, хотя формально логика подтверждения отличается от ставки 0%.

Если бизнес работает на УСН и готовится к изменениям по НДС, полезно держать в голове, что налоговые правила с 2026 года стали жёстче для многих компаний. В этом контексте пригодятся разборы про НДС и спецрежимы: НДС в 2026 году: ставка 22% и что делать бизнесу и Налоговая реформа 2026.

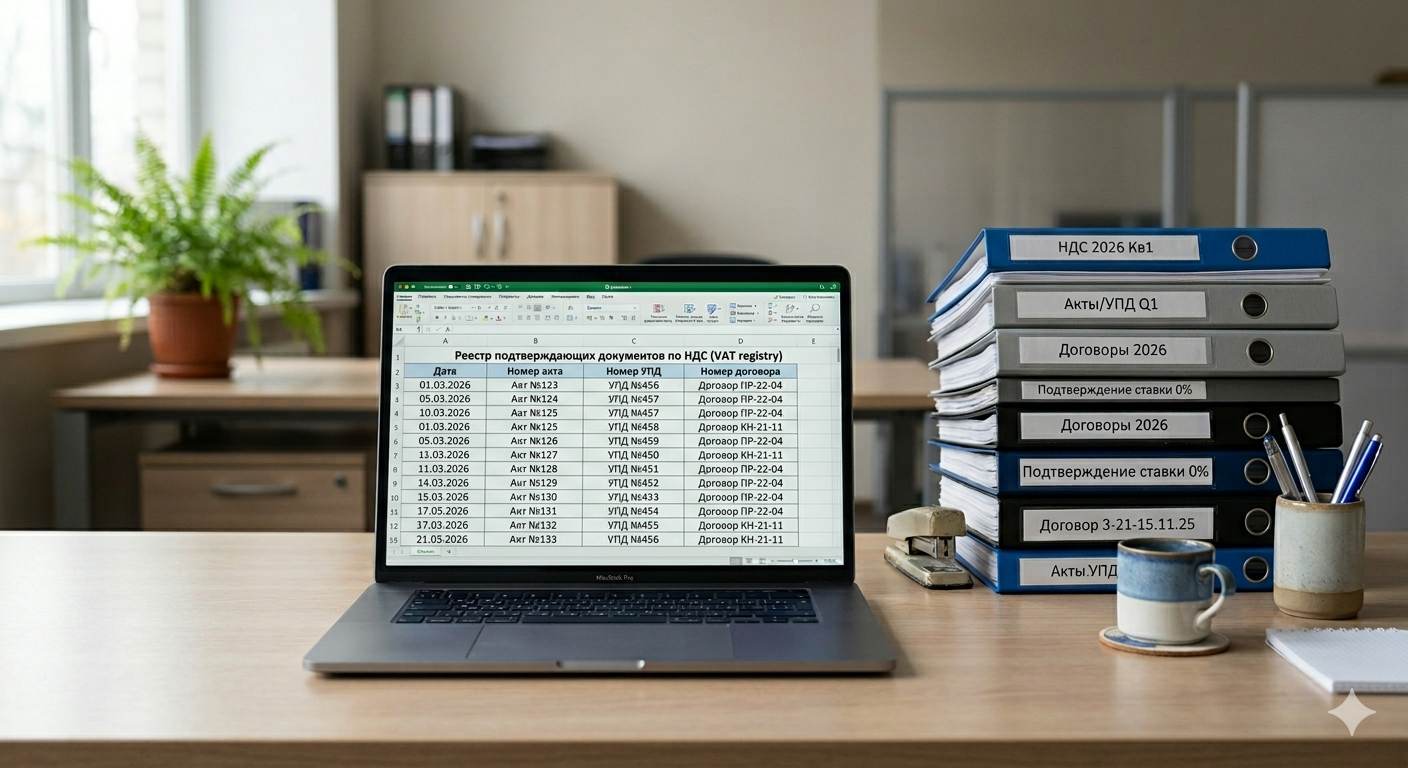

Как выглядит реестр?

Представь, что инспектор видит твою декларацию впервые. У него нет контекста, нет доступа к твоим папкам, ему нужен понятный мост от строки декларации к документу. Реестр строится вокруг этой задачи.

Рабочий формат — таблица (Excel, Google Sheets, выгрузка из учётной системы). По ставке 0% форма и формат могут быть регламентированы приказами ФНС, по статье 149 реестр чаще живёт как опись к пояснениям.

| Колонка | Что писать? | Зачем это налоговой? |

|---|---|---|

| Налоговый период | Квартал и год | Связка с конкретной декларацией |

| Основание льготы | Ставка 0% (ст. 165) или освобождение (ст. 149), код операции из декларации | Понимание правовой базы |

| Контрагент | Наименование, ИНН/КПП (если есть), страна | Идентификация сделки |

| Договор | Номер, дата, предмет | Связка «сделка → документы» |

| Первичка | Акты, накладные, УПД, счета-фактуры: номера, даты, суммы | Подтверждение факта операции |

| Подтверждающие документы для льготы | То, что доказывает право: таможенные отметки, транспортные документы, лицензии, статус, назначение, условия договора | Подтверждение льготного режима |

| Где хранится | Папка/ссылка/номер объекта в учёте | Быстро запросить и получить файл |

Если бизнес в стройке, то к «первичке» часто добавляются формы КС и переписка по этапам. Чем длиннее цдержать документы привязанными к датам закрытия. Эту логику удобно сочетать с разбором про риски в договорах: Риски договора подряда.

Как собрать реестр по шагам?

Собирать реестр быстрее, когда есть порядок:

- Определи тип льготы: ставка 0% по статье 165 НК РФ или освобождение по статье 149 НК РФ. Дальше будет разная логика подтверждения.

- Сопоставь операции с декларацией: код операции, раздел декларации, квартал. По статье 149 почти всегда речь про раздел 7.

- Собери «скелет сделки»: договор, допсоглашения, спецификации, заявки. Для стройки сюда же попадают этапы и акты по этапам.

- Подтяни первичку и расчёты: УПД/накладные/акты, счета-фактуры, платежные документы, корректировки.

- Добавь документы, которые подтверждают право на льготу: для 0% это часто таможенные и транспортные документы, для статьи 149 это документы, объясняющие, почему операция подпадает под освобождение.

- Проставь «адрес хранения» каждого файла. Пусть это будет ссылка, номер объекта, папка на диске. Главное — единый стандарт.

Ситуация из практики: договор есть, акт есть, деньги есть. Льгота заявлена. Потом выясняется, что подтверждающий документ лежит у логиста, часть документов в почте, часть у бухгалтера, часть у руководителя проекта. Реестр в этом месте полезен тем, что заставляет собрать цепочку в одном месте до требования от налоговой.

Частые ошибки: почему льгота слетает на камеральной проверке?

Камеральная проверка по НДС чаще ломает льготу не из-за отсутствия документов как факта, а из-за несостыковок. Документы есть, связки нет. Реестр помогает увидеть проблему ещё до того, как её увидит инспектор.

- Период в реестре не совпадает с декларацией. Документ датирован одним кварталом, операция отражена в другом. В стройке это частая история из-за закрытия этапов.

- Нет связи «первичка → подтверждение льготы». Есть акт и УПД, нет документа, который объясняет право на льготу по конкретной статье.

- Суммы и реквизиты в таблице отличаются от первички. Ошибка в номере, дате, сумме превращает поиск в ручной квест.

- Нечёткое хранение. В реестре написано «папка Экспорт», внутри 200 файлов без именования и логики.

Если бизнесро «оптимизацию» и игры с режимами, стоит оценить риски заранее. В блоге 101 есть отдельный разбор: Гид по дроблению бизнеса. Он помогает трезво посмотреть на последствия, когда речь идёт о налогах, проверках и документах.

Как упростить реестр и хранение подтверждающих документов в Приложение 101?

Реестр — таблица. Таблица работает, когда документы живут рядом и привязаны к операции. Когда документы размазаны по чатам и почте, реестр превращается в ручной труд.

В Приложение 101 удобно держать связку «объект → этап → событие → документ». Тогда в момент запроса от налоговой или заказчика остаёт присылал акт и где он лежит, а открыть объект и скачать вложение. По логике доказательств и фиксации событий полезен материал: Приемка работ без акта: как подтверждение событий в Приложении 101 помогает в споре.

Ещё один бонус — управленчеды и расходы разнесены по объектам, проще видеть квартал закрытия, сумму, первичку, оплату. По теме цифр помогает статья Финансовый учет доходов и расходов организации.

Если хочется посмотреть, как это выглядит в работе, можно записаться на бесплатную презентацию Приложение 101. На созвоне разберём, как собирать документы по объектам и выгружать их под запросы: под заказчика, под суд, под камеральную проверку.