Финансовый анализ предприятия часто откладывают по одной причине: «нужен аналитик». В реальности аналитику в малом бизнесе обычно заменяют два действия: регулярный сбор фактов и короткие проверки по понятным правилам. Если факты приходят вовремя, выводы собираются за час в неделю.

Содержание:

- С чего начать финансовый анализ предприятия?

- Какие данные нужно собрать для финансового анализаь?

- Три отчёта, без которых финансовый анализ не работает

- Показатели: что смотреть каждую неделю и каждый месяц?

- Алгоритм финансового анализа без аналитика (60 минут в неделю)

- Как обойтись без аналитика за счёт отлаженных процессов отчетности и автоматизации?

- Частые вопросы

С чего начать финансовый анализ предприятия?

Самая частая ошибка — начинать финансовый анализ предприятия с формул. Формулы не лечат хаос во входящих данных. Начни с вопросов, ради которых ты вообще лезешь в цифры.

К примеру, у собственника ремонтной компании обычно болит одно и то же. Проектов много, работ тоже, в календаре выплаты и закупки, на счёте остаток «то есть, то нет». В такой точке финансовый анализ нужен не для отчёта «красиво по науке», он нужен, чтобы спокойно проживать месяц.

Ваш анализ должен отвечать минимум на четыре вопроса:

- Какие проекты дают прибыль, какие съедают маржу?

- Хватает ли денег по датам: авансы, зарплаты, подрядчики, материалы, аренда, налоги?

- Кто кому должен: заказчики, поставщики, подрядчики, подотчёт?

- Где основная причина просадки: цены, перерасход, сроки, дебиторка, касса?

Если тема ближе к проектному формату, полезно держать в голове логику «объект как отдельная экономика». В блоге 101 есть близкий по идее материал про сбор данных от подрядчиков и аналитику по проектам: https://101-app.com/blog/project-accounting-contractor-data-aggregation.

Какие данные нужно собрать для финансового анализаь?

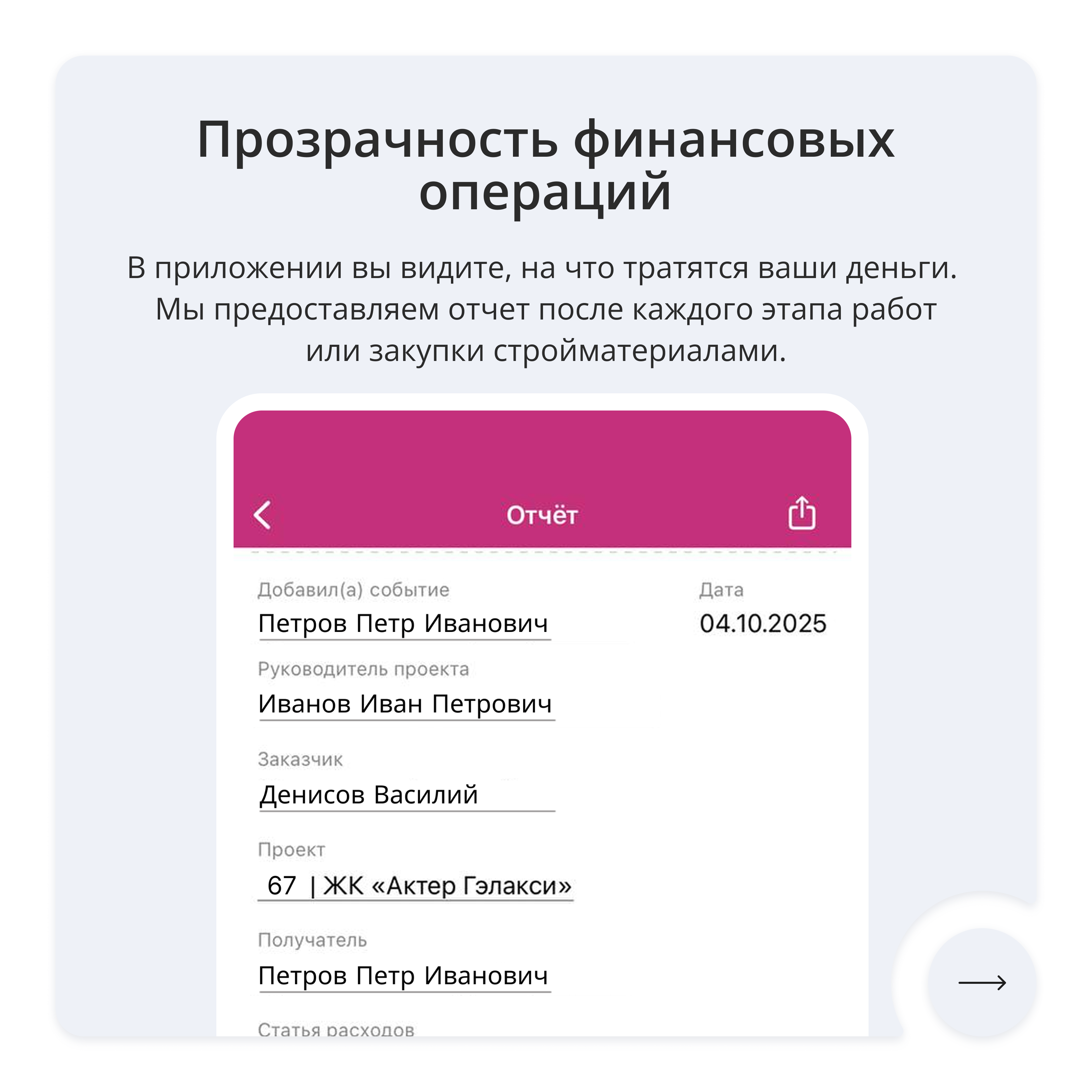

Финансовый анализ без аналитика ломается не на расчётах, он ломается на «потерянных» операциях. Сценарий знакомый: закупили материал с личной карты, подрядчику отдали наличные, чек забыли, акт закрыли позже, аванс завис. Через месяц цифры уже не восстановить.

Поставь задачу: любая операция должна получить три атрибута — дата, проект, статья. Если у операции нет проекта, она относится к компании (офис, сервисы, реклама, ФОТ управленцев). Если нет статьи, аналитика превращается в свалку «прочее».

Чтобы не изобретать классификатор с нуля, посмотри подход к статьям расходов и логике разнесения затрат: https://101-app.com/blog/expenses-distribution. Даже если ты ведёшь учёт в таблице, структура статей решает половину задач.

Минимальный набор входящих данных для анализа на старте:

- Поступления от заказчиков: дата, сумма, проект, этап.

- Расходы по проектам: материалы, работы, доставка, аренда, подрядчики, прочие.

- Общие расходы компании: офис, связь, сервисы, управление, маркетинг.

- Долги и авансы: дебиторка заказчиков, кредиторка поставщиков, выданные авансы.

- Подотчёт: кому выдано, чем закрыто, что вернуть, что подтвердить документами.

Если ты работаешь как ИП, важный кусок дисциплины — вывод денег собственнику. Его часто забывают отражать, потом «прибыль» в отчёте не совпадает с реальностью. У 101 есть отдельный разбор про то, как ИП выводить деньги и фиксировать это в учёте: https://101-app.com/blog/kak-ip-zakonno-vyvodit-dengi-na-lichnye-nuzhdy.

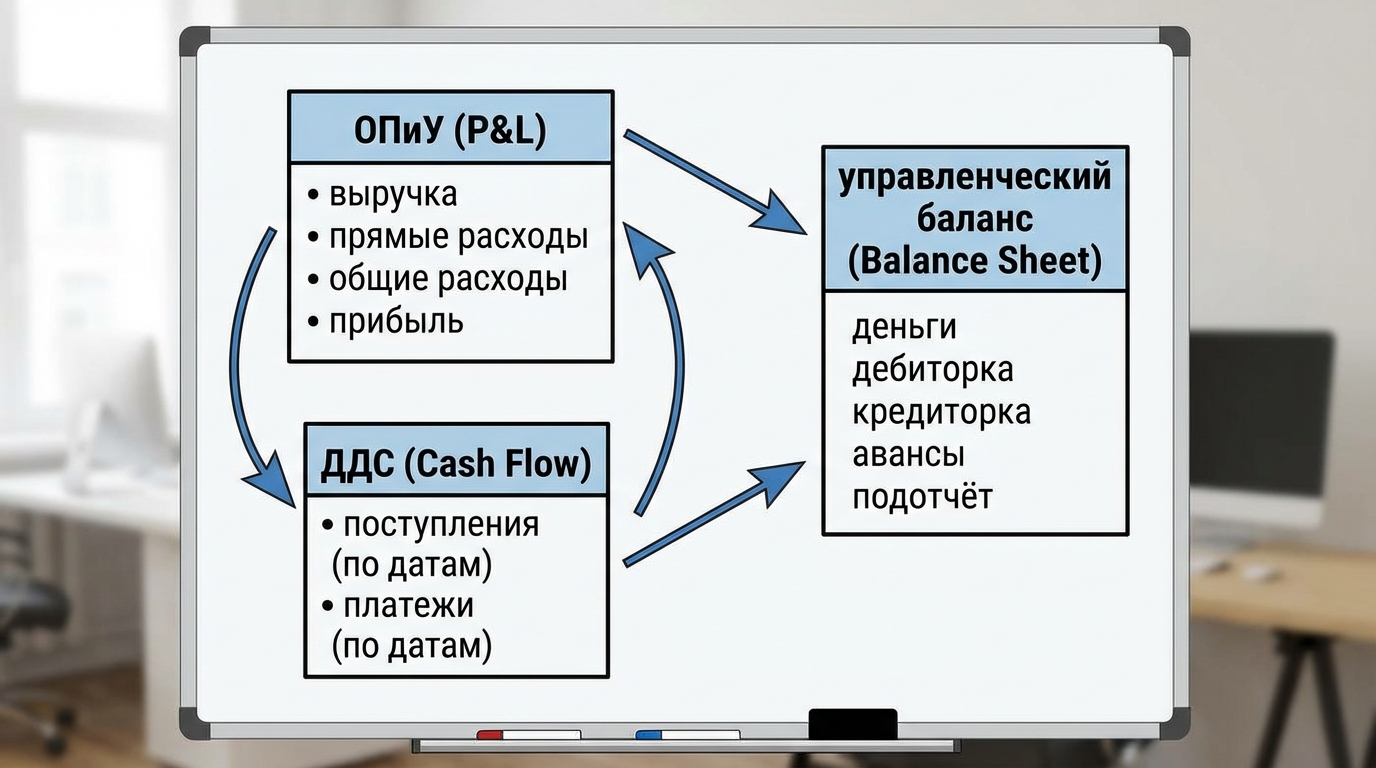

Три отчёта, без которых финансовый анализ не работает

Чтобы финансовый анализ предприятия был управляемым, достаточно трёх отчётов. Важно держать их связанными: один показывает результат, второй — движение денег, третий — состояние на дату.

Если хочется глубже про эту связку в управленческой логике, есть базовый материал 101.

1) ОПиУ (P&L) — отчёт о прибыли и убытках. Отвечает на вопрос «заработали ли мы». Здесь важно разделять выручку, прямые расходы проекта и общие расходы компании.

2) ДДС — отчёт о движении денежных средств. Отвечает на вопрос «хватает ли денег по датам». В проектном бизнесе ДДС часто важнее ОПиУ на ежедневном уровне, потому что выплаты привязаны к календарю и этапам.

3) Управленческий баланс — состояние на дату: деньги на счетах и в кассе, долги заказчиков, долги компании, авансы, подотчёт. Баланс быстро показывает, где «застряли» деньги и почему прибыль не превращается в деньги на счёте.

Дальше у вас два варианта: собирать отчёты в таблице или встроить сбор данных в ежедневные действия команды. Про второй подход хорошо написано в статье «101 как сервис финансового учёта». Там много про дисциплину и про то, почему цифры должны появляться «с поля».

Показатели: что смотреть каждую неделю и каждый месяц?

Показатели нужны не для того, чтобы впечатлить инвестора. Они нужны, чтобы быстро увидеть отклонение и понять, куда копать. Один удачный набор метрик заменяет пачку отчётов.

История из практики проектных команд: собственник смотрит выручку, радуется загрузке, затем приходит день выплат. Денег не хватает, начинается ручное «перетаскивание» между объектами. Причина почти всегда в том, что выручка есть, маржа просела, дебиторка растёт, авансы разданы, подотчёт не закрыт.

| Показатель | Как считать? | Что говорит? | На что реагировать? |

|---|---|---|---|

| Валовая прибыль проекта | Выручка проекта − прямые расходы проекта | Есть ли смысл в проекте как в продукте | Пересмотр цены, состава работ, закупок, подрядчиков |

| Маржа проекта, % | Валовая прибыль / выручка | Запас прочности по проекту | Если падает по серии проектов — проблема в калькуляции и сметах |

| Операционная прибыль компании | Валовая прибыль всех проектов − общие расходы | Зарабатывает ли бизнес как система | Если минус — рост объёма часто усугубляет ситуацию |

| Чистый денежный поток за неделю | Поступления − платежи | Как неделя прожилась по деньгам | Если минус регулярно — нужен календарь платежей и правила авансов |

| Дебиторка заказчиков | Сумма неоплаченных этапов | Сколько денег бизнес отдал в кредит заказчикам | Если растёт — ужесточай этапность, приёмку и оплату |

| Подотчёт и выданные авансы | Выдано − закрыто документами/актами | Сколько денег без подтверждения и без результата | Если копится — вводи правило закрытия в срок |

Ещё один хороший «приземлённый» показатель для проектных компаний — план/факт по ключевым статьям на объекте. Он прямо связан с бюджетированием. По теме бюджета есть отдельный разбор: https://101-app.com/blog/kak-planirovat-i-vesti-byudzhet-proekta.

Алгоритм финансового анализа без аналитика (60 минут в неделю)

Главная идея: ты не строишь «идеальную модель». Ты собираешь короткий цикл: данные → проверка → действие. В конце недели у тебя должен появиться список решений на следующую.

Представь пятницу. Руководитель проекта закрывает этап, у подрядчика запрос на оплату, заказчик тянет с переводом, в понедельник зарплаты. Если в этот момент нет короткого анализа, решения принимаются на эмоциях. Если анализ есть, решения принимаются по фактам. План такого анализа:

- Соберите факты за неделю: поступления, расходы, выдачи в подотчёт, акты/закрытия по этапам.

- Проверьте «дыры» во входе: операции без проекта, без статьи, без документа, без привязки к контрагенту.

- Обновите ДДС на 14 дней вперёд: ожидаемые поступления и обязательные платежи по датам.

- Снимите быстрый срез по проектам: выручка, прямые расходы, валовая прибыль, дебиторка.

- Отдельно посмотрите подотчёт и авансы: что выдано, что закрыто, что просрочено.

- Запишите 3–5 действий на неделю: кому выставить счёт, где остановить закупку, где согласовать допработы, что перенести по календарю, что зафиксировать в правилах команды.

Раз в месяц добавьте «большую» проверку: общие расходы, эффективность закупок, загрузка команды, динамика дебиторки. Хороший ориентир, как проверять систему учёта и не утонуть в деталях, — статья про аудит управленческих цифр..

Как обойтись без аналитика за счёт отлаженных процессов отчетности и автоматизации?

Без аналитика финансовый анализ предприятия держится на распределении ответственности. Один человек физически не соберёт все факты, если деньги ходят через прорабов, мастеров, подрядчиков, закупки, наличные и личные карты.

Рабочая схема выглядит так: каждый фиксирует то, что сделал сам. Мастер провёл закупку — зафиксировал расход и приложил чек. Руководитель проекта согласовал этап — зафиксировал приёмку и сумму. Администратор отправил счёт — зафиксировал плановое поступление и дату. Собственник раз в неделю смотрит свод и принимает решения.

Под эту логику хорошо подходит учёт «по проектам» с балансовой картиной по каждому объекту. Если у вас дизайн-студия, полезен разбор учёта по проектам именно в этой сфере.

Если ты в точке выбора инструментов, полезно помнить простой принцип: сначала учёт, потом автоматизация продаж. Иначе отчёты по лидам будут расти, деньги останутся непонятными. В блоге 101 есть материал про эту последовательность.

Когда в учёте появляется уровень компании, а не только объектов, становится проще управлять общими расходами, резервами и правилами вывода денег. В экосистеме 101 за это отвечает PRO+. Логику, зачем это нужно проектному бизнесу, удобно смотреть в обзоре сервиса.

И последнее: автоматизация не спасает без правил. Если у команды нет дедлайна на внесение расходов и закрытие подотчёта, любая система превращается в архив. Если правило есть, финансовый анализ перестаёт быть «отдельной задачей» и становится частью работы.

Частые вопросы

С какого отчёта начинать, если сейчас полный бардак?

Начни с ДДС на ближайшие 14 дней и с учёта подотчёта. Это два места, где ошибки быстро превращаются в срыв выплат. Затем добавляй ОПиУ по проектам.

Почему прибыль есть, а денег нет?

Обычно причина в дебиторке (заказчики должны), авансах (деньги выданы вперёд), подотчёте (нет закрытия), разрыве по срокам (расходы раньше поступлений). Это показывает связка ДДС и управленческого баланса.

Как часто делать финансовый анализ предприятия?

Короткий цикл — раз в неделю. ДДС на 14 дней можно обновлять хоть каждый день, если платежей много. Месячный разбор нужен, чтобы увидеть тренды по марже и общим расходам.

Реально вести аналитику предприятия в Excel?

Реально, если операций мало и есть дисциплина: все платежи заносятся в день факта, статьи единые, проекты не смешиваются. Когда команда растёт и операций становится больше, проблема чаще в сборе фактов, не в формулах.

Когда всё-таки нужен аналитик или финансист?

Когда появляются кредиты, несколько юрлиц, сложные схемы расчётов с подрядчиками, финансовая модель под рост, планирование фондов и резервов. Ещё один триггер — когда ты перестал доверять цифрам и споришь с отчётами чаще, чем принимаешь решения.