У УСН два объекта налогообложения: «доходы» и «доходы минус расходы». Формально выбор сводится к ставке 6% или 15%. На практике решают три вещи: доля подтверждаемых расходов, дисциплина по документам и то, как устроены проекты (материалы в твоей зоне ответственности или в зоне заказчика).

Ниже логика выбора под два частых сценария: 1) ИП без сотрудников в проектном бизнесе без крупных закупок материалов; 2) ИП с командой и регулярными закупками стройматериалов.

Содержание:

- База: чем отличаются «доходы» и «доходы минус расходы»?

- Порог выгоды: когда 15% начинают выигрывать у 6%?

- Сценарий 1: ИП без сотрудников, проектный бизнес, закупок материалов почти нет

- Сценарий 2: ИП с сотрудниками и постоянными закупками материалов

- Документы и признание расходов: где чаще теряется выгода?

- Как организовать учет под выбранный объект?

База: чем отличаются «доходы» и «доходы минус расходы»?

На УСН «доходы» налог считают с выручки. На УСН «доходы минус расходы» налог считают с разницы между поступлениями и затратами, которые разрешены Налоговым кодексом.

Ставки в 2026 году для стандартного режима закреплены как 6% для «доходов» и 15% для «доходы минус расходы». Также в материалах 101 зафиксирован лимит годового дохода для применения УСН до 450 млн ₽.

Еще один нюанс «доходы минус расходы»: если итоговый налог за год выходит меньше минимального налога, срабатывает минимальный платеж 1% от доходов.

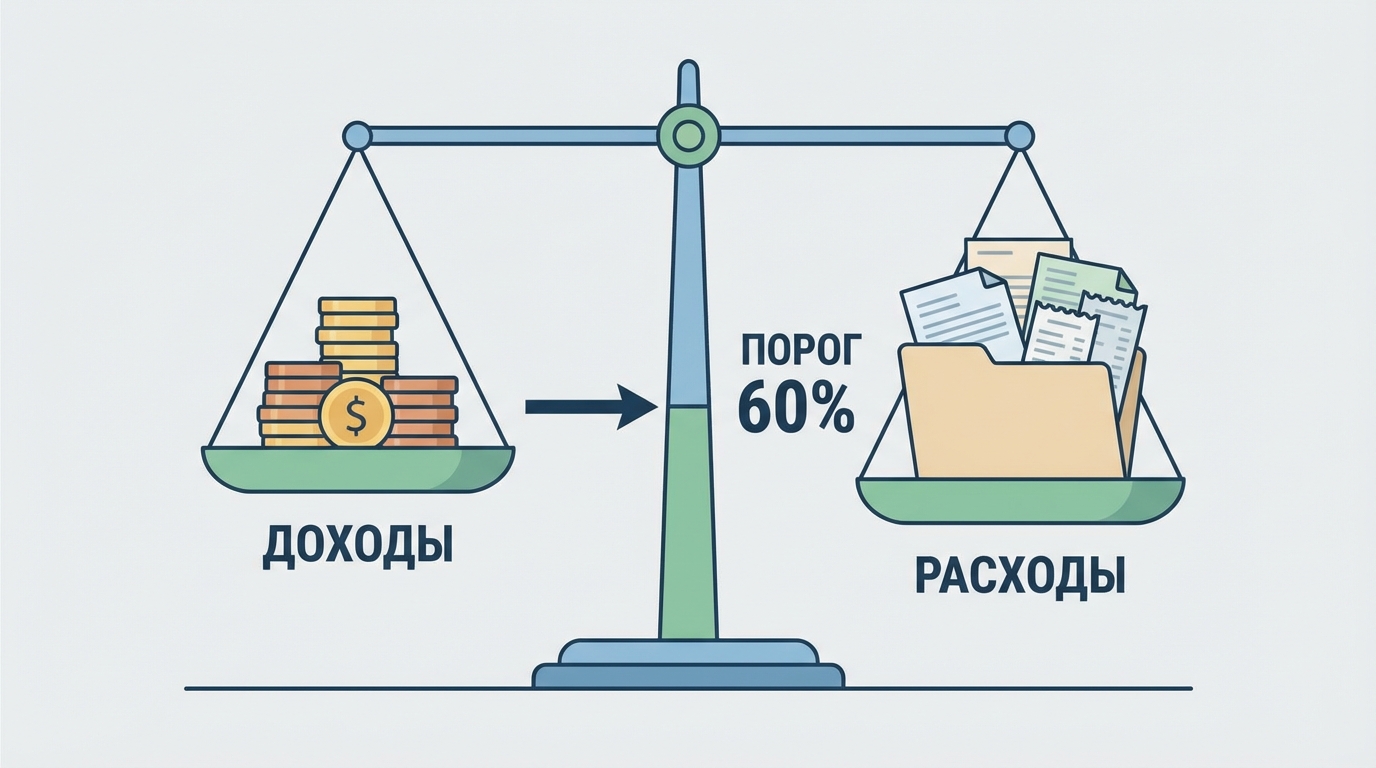

Порог выгоды: когда 15% начинают выигрывать у 6%?

Есть простой расчет, который дает первичную картину. Если отбросить региональные льготы и частные случаи, сравнение выглядит так:

УСН «доходы»: налог = 6% × выручка.

УСН «доходы минус расходы»: налог = 15% × (выручка − подтвержденные расходы), с проверкой на минимальный налог 1% от выручки.

Если решить неравенство 15% × (выручка − расходы) < 6% × выручка, получается порог: расходы должны быть выше 60% выручки. Тогда 15% по разнице часто становится выгоднее 6% по обороту.

Дальше начинаются детали: в регионах ставка на «доходы минус расходы» бывает ниже 15% (в диапазоне 5–15%). Это сдвигает порог и делает режим по разнице интереснее при меньшей доле затрат.

Сценарий 1: ИП без сотрудников, проектный бизнес, закупок материалов почти нет

Типовая картина в проектных услугах: основная себестоимость сидит в твоем времени и экспертизе, плюс сервисы, связь, транспорт, часть техники. Материальные закупки либо отсутствуют, либо эпизодические.

При такой модели доля расходов часто уходит ниже порога 60%. Значит, режим «доходы» логичен как базовый выбор: проще учет, проще прогноз налогов по поступлениям, меньше зависимость от того, как оформлены траты.

В каких случаях стоит хотя бы посчитать «доходы минус расходы» и не закрывать тему сразу? Когда в проекте есть крупные подрядные блоки и они оформляются документами, а оплаты поставщикам идут регулярно. В перечне расходов для «доходы минус расходы» встречаются и услуги производственного характера (подрядчики по отдельным видам работ), и аренда, и софт как нематериальные активы, если оформлен корректно.

Если хочешь понять, какие именно расходы обычно принимают в проектной модели, полезно держать под рукой разбор из блога 101: «УСН: какие расходы можно учесть в модели “доходы минус расходы”». Там отдельно проговорено, что перечень расходов закрытый и проверка обычно упирается в договор, первичку и оплату.

Сценарий 2: ИП с сотрудниками и постоянными закупками материалов

Когда бизнес строится на регулярных закупках стройматериалов, «оборот» быстро растет. Маржа при этом может оставаться умеренной: часть выручки проходит транзитом через материалы, логистику, склад, списания.

В этой модели режим «доходы минус расходы» часто становится рабочим вариантом. Причина простая: в расходах можно учесть материалы, товары для перепродажи, оплату труда, страховые взносы, аренду, технику. Эти группы прямо перечислены в обзоре расходов, которые чаще всего встречаются у строителей и проектных бюро.

Есть два типичных стоп-фактора, которые ломают экономику «доходы минус расходы» даже при высокой доле затрат. Первый: часть закупок проходит без полноценного комплекта документов или с разрывом в цепочке «договор → первичка → оплата». Второй: закупки делают впрок, оплаты поставщикам идут авансами, потом начинается перенос между объектами и спор по тому, где расход. На УСН признание расходов завязано на факт оплаты, поэтому кассовая дисциплина здесь влияет на налоговую базу напрямую.

Отдельно проверь, кто по договору покупает материалы. Если материалы приобретает заказчик, в твоей выручке остается в основном работа и управление проектом. Тогда доля расходов может упасть ниже порога, и режим «доходы» снова начинает выглядеть рационально.

| Ситуация | Что обычно происходит с расходами | Что чаще выбирают |

|---|---|---|

| Проектный бизнес без команды, без постоянных закупок материалов | Расходы ниже 60% выручки или трудно «привязать» к закрытому перечню | УСН «доходы» (6%) |

| Стройка/отделка с сотрудниками и регулярными закупками материалов | Расходы часто выше 60% выручки, много подтверждаемой себестоимости | УСН «доходы минус расходы» (15%) с контролем минимального налога 1% |

Документы и признание расходов: где чаще теряется выгода?

У «доходы минус расходы» есть жесткое правило: уменьшать базу можно только на те траты, которые есть в закрытом перечне. Если вида расхода нет в списке, налоговую базу он не уменьшит.

Дальше включается практика проверок: налоговая обычно просит показать договор, первичный документ (акт, накладная, чек) и подтверждение оплаты. Провал в одном элементе цепочки делает расход уязвимым.

Еще одна ловушка в стройке: расход может быть «логичным» по смыслу проекта, при этом юридически оформлен на физлицо, карту, подотчет без закрывающих документов. В управленческих цифрах он живет, в налоговой базе не живет. Поэтому на режиме «доходы минус расходы» учет приходится строить вокруг документов, затем вокруг аналитики.

Если хочется пройтись по расходам предметно, у 101 есть отдельный материал с разбором групп затрат и логикой, как подтверждать расходы: «Расходы при УСН “доходы минус расходы”: перечень для проектного бизнеса».

Как организовать учет под выбранный объект?

Выбор объекта УСН перестает быть разовым решением, когда бизнес растет. В 101 эту мысль подробно разбирали в тексте про налоговую реформу: режим становится настройкой под выручку, структуру расходов и планы по росту.

Ниже короткий алгоритм, который помогает принять решение на цифрах. Его удобно делать по итогам 2–3 закрытых проектов или за последние 3–6 месяцев.

- Собери выручку по проектам и по бизнесу целиком за выбранный период.

- Собери расходы по тем же проектам, затем отметь, какие из них подтверждены договором, первичкой и оплатой.

- Посчитай долю подтвержденных расходов в выручке и сравни с порогом 60%.

- Посчитай налог в двух режимах: 6% с выручки; 15% с разницы, затем проверь минимальный налог 1% с выручки.

- Прогони стресс-тест: что будет, если часть расходов выпадет из-за документов или оплаты в конце квартала. Эта проверка часто меняет итоговый выбор.

Поддерживать такой расчет руками неудобно, когда проектов больше пяти и закупки идут каждый день. Здесь помогает управленческий учет по объектам: доходы, расходы, документы, привязка к статье и проекту. В блоге 101 есть практичные материалы про то, как выстроить финансовый учет доходов и расходов и как распределять расходы по статьям: «Финансовый учет доходов и расходов в строительной компании» и «Распределение расходов по статьям».

Если ведешь стройку и закупаешь материалы под заказчика, есть еще один рабочий вариант: разнести виды деятельности по режимам и вести раздельный учет. В 101 есть разбор, как совмещать ПСН и УСН в 2026 году: «Совмещение патента и УСН в 2026 году».

Финальная рекомендация простая: для сценария без сотрудников и без крупных закупок базово подходит УСН «доходы». Для сценария с командой и постоянными материалами чаще выигрывает УСН «доходы минус расходы», если расходы документируются и оплачиваются прозрачно, а доля подтвержденных затрат держится выше 60% выручки. Если расчеты получаются на границе, имеет смысл сверить их с бухгалтером и затем закрепить учетную дисциплину внутри команды.