Управленческие расходы — деньги, которые тратятся на управление компанией: офис, администраторы, бухгалтерия, руководители, сервисы, связь, юристы. Эти траты не привязаны к одной услуге или одному объекту, но без них бизнес не работает.

Проблема в том, что управленческие расходы легко перестают быть заметными. По проектам прибыль вроде сходится, по счёту тоже есть движение, при этом в конце месяца остаётся меньше, чем планировалось. Часто причина лежит в регулярных платежах компании, которые нигде не собраны в один понятный список.

Ниже — практичный разбор: состав управленческих расходов, контроль, идеи для уменьшения и три способа включить их в себестоимость услуг, чтобы цена опиралась на цифры.

Содержание:

- Что такое управленческие расходы?

- Что входит в управленческие расходы?

- Как контролировать управленческие расходы?

- Как уменьшить управленческие расходы и не потерять управление?

- Как включить управленческие расходы в себестоимость услуг?

- Как связать управленческие расходы с ценой и маржой?

- Как вести управленческие расходы в Приложении 101

Что такое управленческие расходы?

Если у компании проектная работа (ремонт, стройка, дизайн, производство под заказ), прямые расходы обычно видны: мастера, материалы, доставка, подрядчики. Управленческие расходы живут отдельной жизнью: аренда, бухгалтерия, руководитель, связь, подписки, налоги, обучение. Они появляются, даже когда в конкретный день нет закрытых работ.

Полезно сразу договориться о терминах. В управленческом учёте управленческие расходы часто называют «накладными компании» или «общехозяйственными». Смысл один: это затраты, которые обеспечивают управление и поддержку.

Отдельно существуют коммерческие расходы (цена продаж: маркетинг, продажи, комиссии, доставка до клиента). Их удобнее держать отдельной строкой, чтобы понимать, сколько стоит привлечение выручки. По этой теме есть отдельный разбор в блоге 101: «Коммерческие расходы: что это и зачем их выделять отдельной строкой».

| Группа затрат | Что это значит на практике? | Как влияет на себестоимость услуг? |

|---|---|---|

| Прямые | То, что легко привязать к услуге или объекту (работы, материалы, субподряд, логистика) | Ложится в себестоимость напрямую |

| Управленческие | Управление и поддержка компании (офис, администрирование, бухгалтерия, руководители, сервисы) | Попадает в полную себестоимость через распределение |

| Коммерческие | Продажи и маркетинг (реклама, отдел продаж, комиссии, часть логистики «до клиента») | Может распределяться на услуги, если считаешь «полную цену продажи» |

Что входит в управленческие расходы?

Ситуация из практики: бригада растёт, объектов стало больше, владелец нанял координатора, бухгалтера на аутсорс и снял офис. Работать стало спокойнее, при этом сумма ежемесячных платежей выросла и перестала укладываться в прежнюю наценку. Это и есть момент, когда управленческие расходы нужно перечислить по статьям и закрепить правила.

Состав зависит от модели бизнеса, при этом логика одинаковая: всё, что относится к компании, попадает в управленческие расходы. Удобно начинать со структуры статей, дальше уже добавлять детализацию. В блоге 101 есть материал, который помогает навести порядок в структуре затрат: «Статьи расходов в строительстве: какие есть статьи расходов в ремонтах и стройке».

Базовый список, с которого стоит начать:

- ФОТ администрации: руководитель, офис-менеджер, бухгалтерия, сметчик, координатор, диспетчер.

- Офис и хозяйственные платежи: аренда, коммунальные, связь, интернет.

- Сервисы и софт: CRM, телефония, облако, подписки, Приложение 101 и сопутствующие инструменты.

- Юридические и банковские расходы: обслуживание счёта, эквайринг, юристы, ЭДО.

- Налоги и взносы по компании (если ведёшь их отдельной строкой в управленческом учёте).

- Обучение, подбор, медосмотры и то, что поддерживает команду.

Важно одно: не пытайся сразу придумать идеальную классификацию. Достаточно 10–20 статей, которые реально помогают принимать решения. В Приложении 101 смысл статей расходов именно в этом — чтобы бюджет и факт сходились по одинаковым «полкам».

Как контролировать управленческие расходы?

Контроль начинается с дисциплины фиксации расходов. Пока чеки и платежи лежат в банке, чатах и личных карточках, компания видит только ощущения. Когда каждый расход получает статью и дату, появляется управляемость. В 101 это обычно собирают через понятные сущности: проекты как финансовые единицы, плюс отдельная зона для расходов компании.

Дальше нужен простой ритм. На практике хорошо работает еженедельный просмотр управленческих расходов и короткая ежемесячная «сверка модели»: сколько потрачено на офис и управление, какой процент это занимает от выручки, какой объём работ нужен в следующем месяце.

Чтобы контроль не превратился в бесконечные таблицы, зафиксируйте правила:

- Лимит на месяц: план по управленческим расходам закреплён заранее.

- Порог согласования: любая новая регулярная подписка или роль проходит короткое согласование.

- План-факт раз в неделю: сравнение идёт по тем же статьям, что и план.

Как уменьшить управленческие расходы и не потерять управление?

Частая ловушка: «режем офис» и получаем хаос в согласованиях, закупках и документах. Уменьшение управленческих расходов даёт результат, когда сохраняется контроль качества и сроков, плюс остаётся понятный владелец процесса.

Вот подход, который работает в проектных услугах. Сначала отдели управленческие расходы от проектных и посчитай «цену управления в месяц». Дальше ищи крупные блоки, где можно убрать лишнее без потери управляемости.

- ФОТ администрации: убрать дубли ролей, собрать задачи в одну роль, отдать часть функций на аутсорс там, где нагрузка нестабильна.

- Офис: перейти на меньшую площадь, закрепить график «встречи по дням», часть команды перевести на удалённый режим.

- Сервисы: собрать список подписок, убрать то, чем не пользуются, объединить инструменты вокруг одной системы учёта.

- Банки и комиссии: пересмотреть тариф, эквайринг, лимиты и платные опции.

Отдельная зона экономии — потери от ручного учёта: время на поиск чеков, сверки, исправления ошибок. Когда учёт становится цифровым, эти траты снижаются без сокращения полезных функций. В блоге 101 эта логика разобрана на примерах: «Скрытые расходы бизнеса: где искать деньги с помощью Приложения 101».

Как включить управленческие расходы в себестоимость услуг?

Фраза «включить в себестоимость» обычно означает две задачи. Первая — посчитать полную себестоимость услуги для цены и маржи. Вторая — закрепить понятный метод распределения, чтобы расчёт повторялся каждый месяц и не зависел от настроения.

В полной себестоимости услуги управленческие расходы обычно попадают в виде доли накладных. Логика такая: прямые затраты считают на единицу услуги, затем накладные распределяют на объём услуг за период и получают «накладные на единицу». Этот подход подробно разобран в материале «Себестоимость услуги: что это, как посчитать и где искать резервы для оптимизации».

Дальше выбирай метод распределения. В услугах чаще всего работают три базы:

- По трудоёмкости (часы): подходит, когда бизнес продаёт время команды.

- По прямым затратам (зарплата мастеров, субподряд): подходит, когда сложность услуги выражена деньгами.

- По выручке: подходит, когда услуги похожи по трудоёмкости, а структура продаж ровная.

Как связать управленческие расходы с ценой и маржой?

Ситуация, которая встречается часто: услуга продаётся хорошо, прямые затраты под контролем, при этом денег на развитие и резерв нет. Причина бывает в том, что цена учитывает только прямые затраты плюс «на глаз» добавленную наценку.

Когда в себестоимости появляется доля управленческих расходов, меняется сам разговор про цену. Ты видишь две цифры: маржу по проекту и результат по компании. Это ровно тот смысл управленческого учёта: привязать каждый рубль к объекту, услуге или компании, затем собрать понятные отчёты для решений.

Практика: раз в месяц смотри показатель «управленческие расходы / выручка». Это один из индикаторов, который быстро показывает, хватает ли объёма работ на текущую модель. Если доля растёт, есть два пути: увеличить выручку при тех же постоянных тратах, либо пересобрать управленческие расходы.

Как вести управленческие расходы в Приложении 101

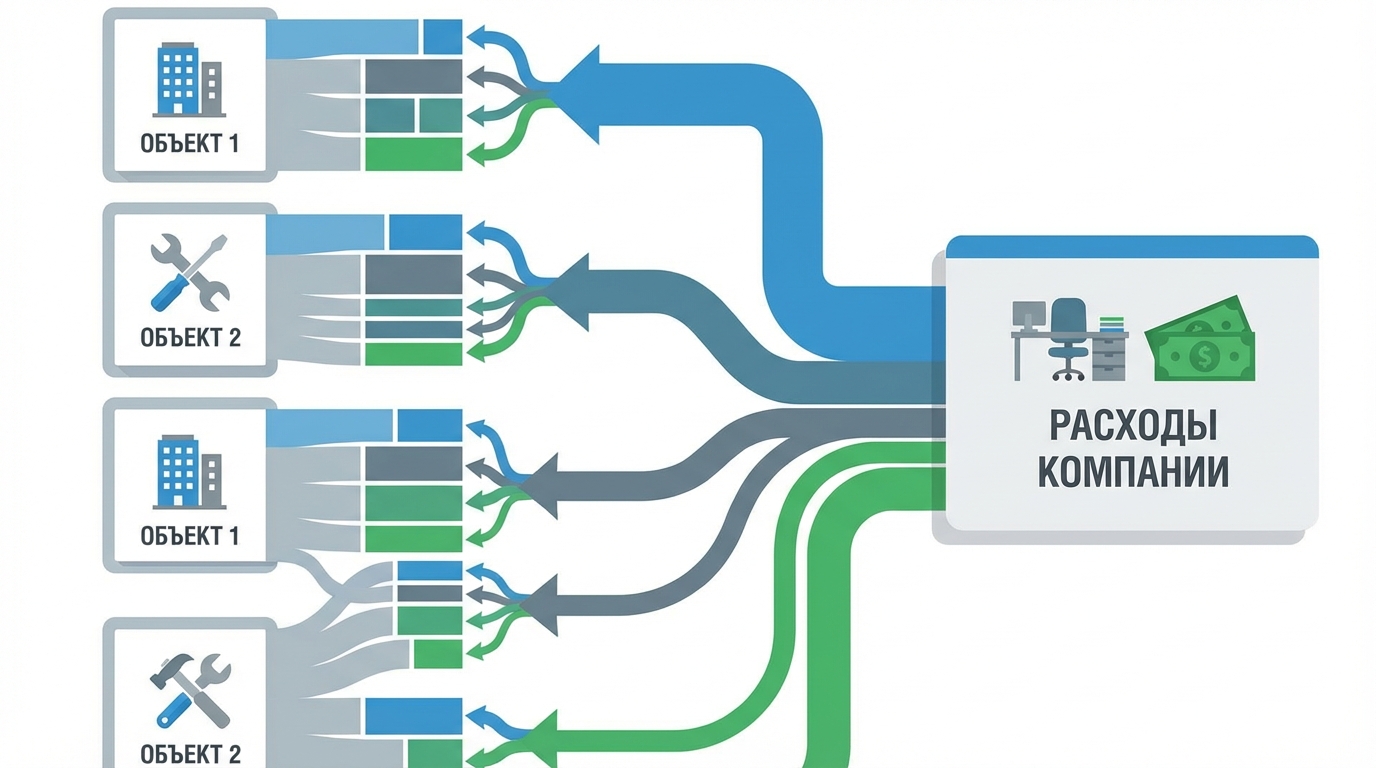

В проектном бизнесе удобно разделять учёт на две зоны. Первая — проекты: все прямые затраты, подрядчики, материалы, поступления, баланс. Вторая — расходы компании: офис, управление, сервисы, налоги, обучение. Когда эти зоны смешаны, отчётность искажает картину и мешает решениям.

В Приложении 101 проект — финансовая единица: внутри фиксируются поступления и расходы, виден баланс и результат. Это помогает держать под контролем факт по объектам и строить план-факт без бесконечных таблиц. Если нужен подробный разбор логики, пригодится статья «Финансовое управление проектом: как вести бюджет и контролировать деньги в Приложении 101».

Расходы компании удобно вести через Фонд компании. Эта возможность доступна в подписке PRO+: траты на управление собираются отдельно, потом можно оценить, сколько компания зарабатывает по проектам и сколько остаётся после покрытия общих расходов.

Если задача — привести учёт расходов в порядок и быстрее собирать факт для управленческих решений, начни с материала «Как правильно вести учет расходов в строительстве?». Он помогает выбрать понятные правила фиксации, чтобы цифры перестали зависеть от памяти и переписок.

Дальше логичный следующий шаг — показать команде, как это будет выглядеть в работе: проекты, статьи расходов, Фонд компании, отчёты. Для этого удобен формат презентации.

Если работа идёт на УСН «доходы минус расходы» и параллельно хочется держать налоговые документы в порядке, стоит отделять управленческий расчёт себестоимости от налогового учёта. В налогах важны подтверждающие документы и перечни расходов. По теме есть отдельный материал: «Расходы при УСН “доходы минус расходы”: перечень для проектного бизнеса».