Аванс от заказчика в ремонте и строительстве часто выглядит как простая договоренность: «переведи, чтобы закупиться и начать». В реальности аванс влияет на права сторон, на документы по проекту и на налоги. Ошибка в формулировке или в учете превращает обычный платеж в спор про «чьи это деньги».

Если держать в голове одну мысль, то она такая: аванс — деньги, которые ты еще должен «отработать» результатом и документами. Пока результата нет, в праве это обязательство, в бухгалтерии это задолженность перед заказчиком, в налогах это отдельные правила (особенно по НДС и УСН).

Разбор ниже — про практику подрядчика в РФ по состоянию на март 2026 года: что писать в договоре, как провести в учете, какие бумаги и цифровые подтверждения собирать, чтобы аванс работал на проект, а не создавал риски.

Содержание:

Что такое аванс по договору подряда?

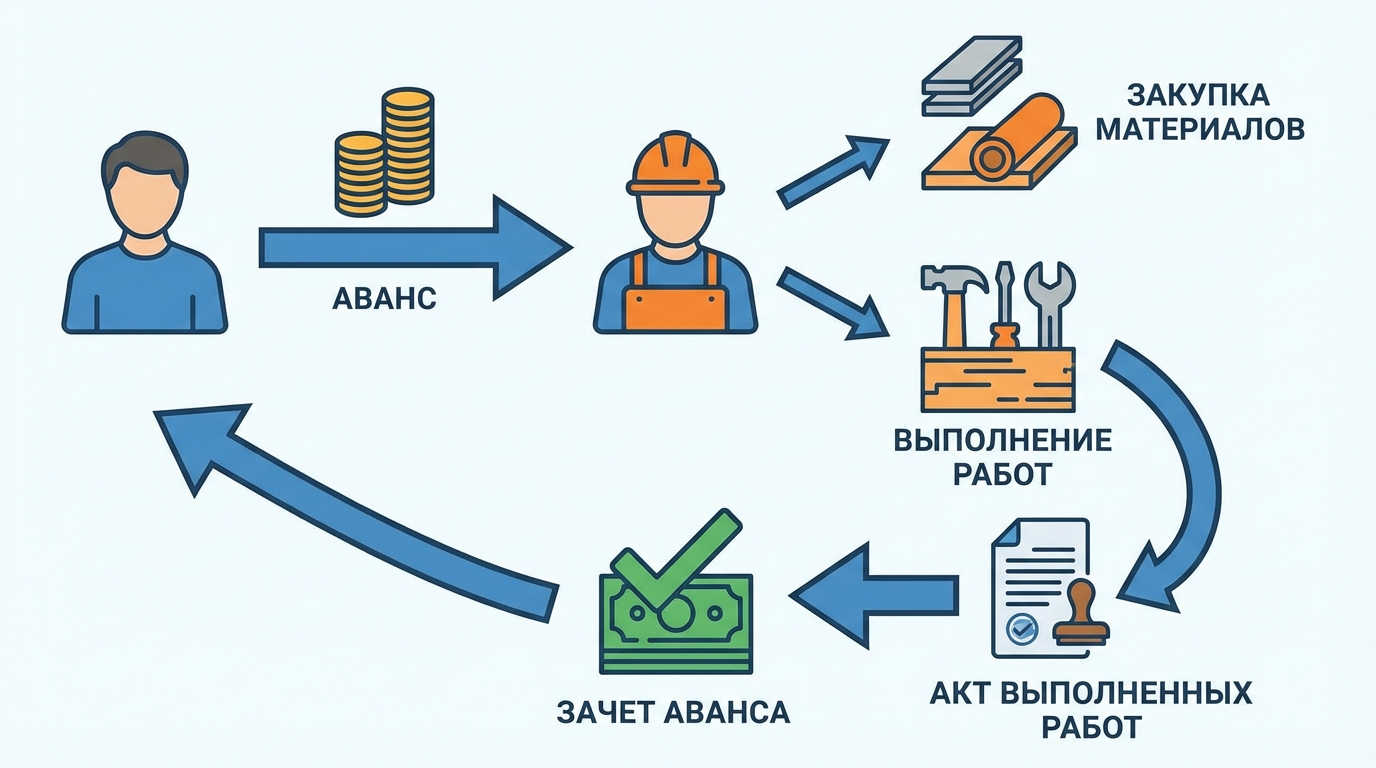

В подряде базовая логика простая: заказчик платит после сдачи результата работ. Предварительная оплата появляется только когда стороны заранее договорились о ней в договоре и расписали правила: когда платят, сколько, за что, как подтверждается выполнение.

Ситуация из практики: объект на отделке, на первой неделе нужно закрыть доставку материалов и авансировать бригаду. Заказчик готов перевести деньги, при этом хочет понимать, куда они уйдут. Здесь аванс помогает запустить проект, а прозрачный учет помогает сохранить спокойную коммуникацию.

Еще один важный момент: аванс в подряде часто воспринимается как «коммерческий кредит» подрядчику (заказчик платит раньше, чем получает результат). Это нормально, пока в договоре описана логика зачета аванса и приемки этапов.

Аванс, задаток, обеспечительный платеж: в чем разница?

В быту эти слова часто смешивают. В праве между ними разные последствия, особенно при расторжении договора.

Аванс — часть цены, перечисленная заранее в счет будущих работ. Если договор прекращается и работ нет (либо их объем меньше), вопрос упирается в доказательства факта выполнения и в расчет того, что подрядчик вправе оставить себе, а что должен вернуть.

Задаток — способ обеспечить обязательство. Для него нужна письменная фиксация. Если по документам остается сомнение, что платеж был задатком, закон обычно ведет к трактовке платежа как аванса. Дальше включаются правила задатка: у него может быть «штрафной» эффект (в зависимости от того, кто виноват в срыве договора).

Обеспечительный платеж используют в договорах на случай будущих нарушений (долги, штрафы, убытки). В ремонте его иногда пытаются применять как «страховку» заказчика или подрядчика. Здесь важно не смешивать его с авансом: у платежей разные функции, значит, нужны разные пункты договора и разные документы для зачета.

Какие условия про аванс закрепить в договоре?

Аванс начинает работать, когда у него есть три опоры: договор, понятная этапность, приемка результата (по актам или по правилам договора). Тогда заказчик видит, за что платит, подрядчик понимает, когда имеет право продолжать работы и когда может приостановить их при нарушении встречной оплаты.

Проще всего привязать авансы к этапам: платеж → выполнение → отчет/акт → следующий платеж. Подробно про переход на авансовую схему мы писали в материале «Что делать, если заказчик отказывается вносить аванс».

Если хочешь собрать рабочий каркас договора, проверь, что в нем есть такие блоки:

- Сумма и график аванса. Фиксированная сумма или процент, даты, условия следующего платежа.

- Назначение аванса. На какие расходы он идет: работы, материалы, доставка, мобилизация бригады, техника.

- Правила зачета. Как именно аванс превращается в оплату выполненных работ: по актам, по отчетам, по этапам.

- Порядок приемки. Что считается приемкой, какие сроки на замечания, что делать при молчании заказчика. По теме приемки полезна статья про акт выполненных работ (КС-2).

- Право приостановить работы при отсутствии оплаты. Это снижает риск финансировать объект собственными деньгами.

- Возврат неотработанного остатка. Сроки, способ расчета, что считается подтверждением расходов и работ.

Если нужен готовый документ, который уже учитывает стройку, этапность и цифровой документооборот, посмотри договор подряда на ремонт от 101 и пакеты в разделе договоры для строителей. Параллельно полезно держать рядом разбор рисков договора подряда, чтобы не пропустить мелкие формулировки, которые потом дорого стоят.

Учет авансов: как вести?

В бухучете аванс от заказчика обычно живет как обязательство подрядчика перед заказчиком: деньги получены, работы еще не признаны выручкой. Это базовая логика: пока нет выполненных работ и приемки, дохода по сути нет.

В первичном «скелете» проводок часто встречается такая цепочка: поступление денег как аванс, затем зачет аванса после подписания актов, затем признание выручки и расходов. Точные проводки зависят от учетной политики и того, как закрываешь этапы (особенно в строительстве с длительным циклом).

| Режим | Что важно по авансу? |

|---|---|

| ОСНО, плательщик НДС | НДС возникает на раннюю дату: получение аванса или реализация. С 1 января 2026 базовая ставка НДС — 22%, по авансу обычно считают по расчетной ставке 22/122, затем при выполнении работ НДС с аванса принимают к вычету. |

| УСН (кассовый метод) | Доход признается в день поступления денег. Возврат аванса уменьшает доходы в период возврата. С 2026 года часть упрощенцев может попасть в НДС по новым порогам, это стоит проверить по своей выручке и условиям работы с заказчиками. |

| Патент / НПД | Правила признания дохода зависят от режима и формата расчетов. По авансу важно, чтобы договор и чеки совпадали по датам и назначению платежа. |

Отдельно про расчеты с физлицами. Если получаешь предоплату от частного заказчика и обязан применять онлайн-кассу, чек на аванс — не «бумажка для галочки». В чеке важен признак способа расчета (предоплата/аванс), затем при закрытии работ формируют чек на полный расчет. Здесь легко ошибиться датами и признаками, особенно когда этапов несколько.

Какими документами закрывать аванс?

Юридически и учетно аванс «отрабатывается» не словами, а связкой «что сделал → чем подтвердил → как заказчик принял». Чем понятнее эта связка, тем проще удерживать дисциплину платежей и тем спокойнее обсуждать возвраты, если проект остановился.

В строительстве и ремонте часто используют формы КС и акты. Полезная база по логике первички — статья «Формы КС: полный перечень и логика документооборота». Если работаешь с КС-2 и КС-3, загляни в материал про разницу КС-2 и КС-3: он помогает понять, что закрывает объем, а что закрывает деньги.

Ситуация из практики: заказчик просит вернуть остаток аванса и говорит, что «ничего не сделано». В этот момент вытаскивают журнал работ, фото с привязкой к датам, накладные, чеки, акты этапов. При нормальном учете спор быстро превращается в расчет: какие работы выполнены, что закуплено, что принято, какой остаток подлежит возврату.

Как держать авансы под контролем на проекте?

Авансы ломаются чаще всего не в суде, а в управлении проектом: деньги пришли, закупки пошли, работа идет, в конце месяца никто не понимает остаток, следующий платеж зависает, начинается торг и нервная переписка. Это лечится дисциплиной учета по объекту.

Две опоры, которые реально помогают: платежный календарь и баланс проекта. Если видишь остаток по объекту и ближайшие платежи, аванс перестает быть «общими деньгами на карте» и становится ресурсом проекта. По теме кассовых разрывов и логики денег полезны статьи «Кассовый разрыв в строительстве» и «Отчет о движении денежных средств». Еще один хороший фундамент — разбор оборотного капитала: он быстро показывает, почему авансы влияют на устойчивость бизнеса.

В Приложение 101 удобно вести проект так, чтобы у аванса был понятный цифровой след: поступления от заказчика, расходы, отчеты, документы, акты. Если используешь КС-2, посмотри, как работает автоматизация формирования актов: «Формирование КС-2 в Приложении 101».

В конце — короткий чек-лист, который помогает держать авансы в «рабочем» состоянии:

- Закрепите в договоре аванс, этапы, приемку, зачет и приостановку работ при неоплате.

- Отделите аванс от прибыли в голове и в учете: деньги пришли, обязательство осталось.

- Закрывайте этапы документами, не откладывай акты на финал проекта.

- Проверьте свой режим налогообложения и статус по НДС в 2026 году.

- Собирайте подтверждения расходов и работ внутри одного проекта: так проще обсуждать деньги без споров.