Патент для ИП (ПСН) часто выглядит как «заплатил один раз и забыл». В реальности это режим с чёткими границами: по видам деятельности, по региону, по людям в команде, по документам. В 2026 году границы стали заметно уже из‑за налоговой реформы.

Ситуация из практики: отделочник ведёт 2–3 объекта параллельно, деньги заходят кусками, по расходам высокая себестоимость на материалы и бригаду. Хочется понятный налог без ежеквартальной математики. Патент подходит, пока доход укладывается в лимит, а деятельность совпадает с формулировкой в законе.

Ниже разберём ПСН по-взрослому: возможности, ограничения, оформление, оплата, уменьшение на взносы, касса и учёт. По строительной теме тоже пройдёмся: тут у патента есть нюансы, про которые многие узнают уже после разговора с инспектором. Если нужен патент именно под ремонт, пригодится отдельный разбор: патент на реконструкцию и ремонт зданий.

Содержание:

- Что такое патент (ПСН) и как он работает

- Что изменилось в ПСН в 2026 году?

- Кому подходит патент?

- Виды деятельности на ПСН: где чаще всего ошибаются?

- Стоимость патента: из чего складывается и как прикинуть заранее?

- Как получить патент?

- Как оплачивать патент и уменьшать его на страховые взносы?

- Учёт и документы на патенте: КУД, касса, договоры, акты

- Совмещение ПСН с УСН и другими режимами: возможно ли?

- Чек‑лист перед покупкой патента

Что такое патент (ПСН) и как он работает

Патентная система налогообложения работает как разрешение на конкретный вид деятельности в конкретном регионе на конкретный срок. Ты покупаешь патент, платишь фиксированный налог и ведёшь деятельность в рамках того, что записано в патенте и региональном законе.

Ключевая идея: налог считают не от реальной выручки, а от потенциально возможного дохода, который устанавливает субъект РФ. Из‑за этого на ПСН может быть спокойно в «низкий сезон» и обидно в сезон, когда обороты упали, а патент уже оплачен.

ПСН доступен только ИП. Для ООО этот режим закрыт. Если выбираешь между режимами, держи под рукой сравнение: патент или УСН.

Что обычно заменяет патент (то есть по патентной деятельности эти налоги не платятся в общем порядке): НДФЛ с предпринимательского дохода, НДС (с оговорками) и налог на имущество по объектам, которые используются в патентной деятельности (с оговорками по объектам с кадастровой базой). При этом страховые взносы, обязанности налогового агента и отчётность по сотрудникам остаются.

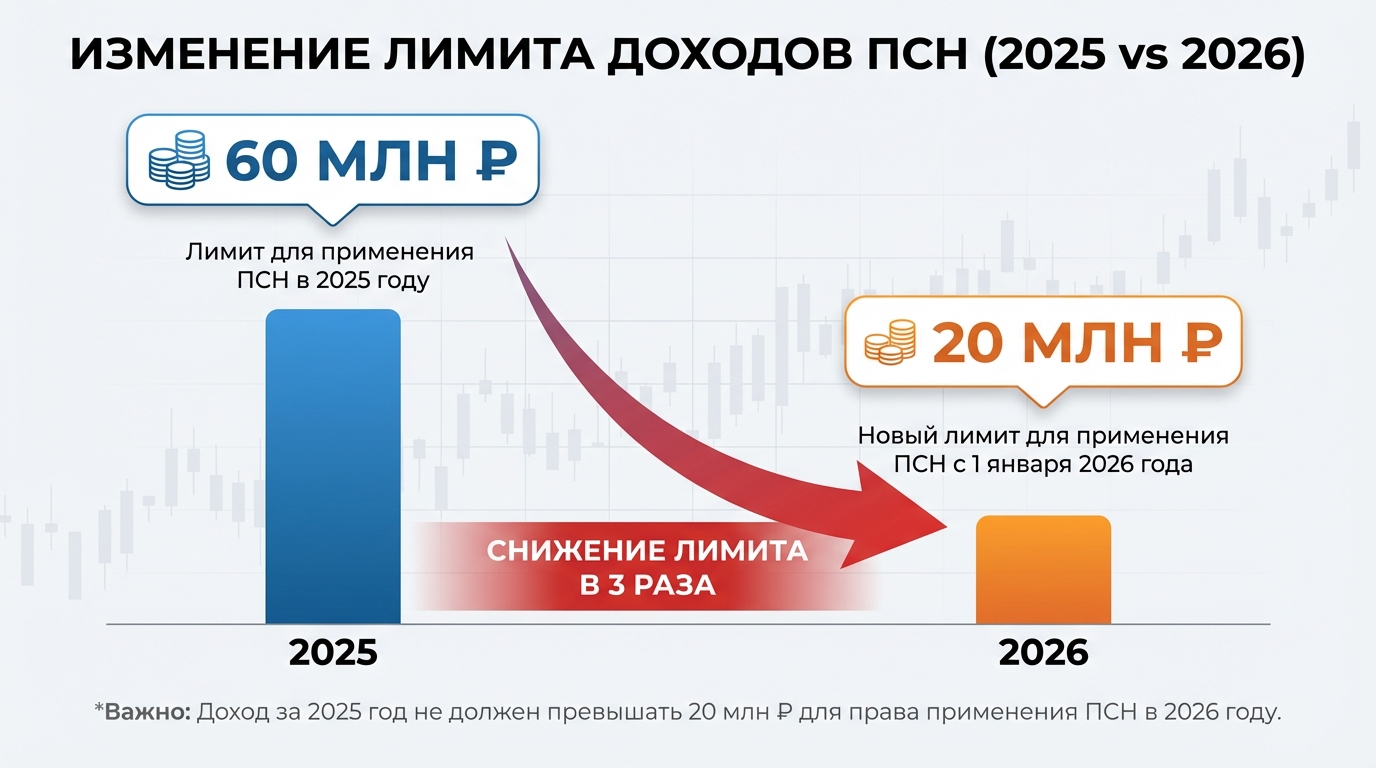

Что изменилось в ПСН в 2026 году?

В 2026 году самое болезненное изменение одно: лимит доходов для права на ПСН снизился. Важно, что в 2026 году проверяют и доход прошлого года, и доход внутри текущего года. То есть патент может быть недоступен уже на входе, даже если в новом году планируется меньшая выручка.

Ситуация: в 2025 году получилось 23 млн выручки, в 2026 году план на 16 млн. По логике «в 2026 же лимит 20» кажется, что можно ужаться и жить на патенте. Режим всё равно не дадут, потому что порог проверяется по 2025 году тоже.

| Параметр | 2025 | 2026 | 2027 | 2028 и дальше |

|---|---|---|---|---|

| Лимит дохода для права на ПСН | 60 млн | 20 млн | 15 млн | 10 млн |

| Как считают доход при совмещении ПСН и УСН | многие считали раздельно | доходы суммируются для проверки лимита ПСН | ||

| Срок уплаты, если патент заканчивается 31 декабря | уплата не позже 28 декабря (если выходной — перенос на рабочий день) |

Параллельно в 2026 году у многих ИП выросла нагрузка по взносам за сотрудников: льгота МСП по ставке 15% стала точечной и привязана к перечням и условиям. Это не «про патент», но на экономику ИП на ПСН влияет напрямую, если есть штат.

Ещё один момент: часть видов деятельности периодически убирают из ПСН на федеральном уровне. Перед покупкой патента на новый год полезно быстро прогнать глазами актуальный перечень по своему региону, даже если раньше «всё было нормально».

Кому подходит патент?

Патент подходит предпринимателю, который держит управляемый объём работ и понимает рамки деятельности. Ситуация: ты прораб, берёшь 1–2 объекта, работаешь с парой самозанятых бригад и одним помощником в штате. Доход держится ниже лимита, договоры типовые, регион один. Тут ПСН часто даёт спокойствие.

Базовые ограничения ПСН, которые стоит зафиксировать в голове:

- ПСН доступен только ИП.

- Вид деятельности должен быть разрешён для патента в твоём регионе.

- Патент действует только в регионе, где выдан. Для работы в другом субъекте РФ нужен отдельный патент.

- Средняя численность работников, занятых в патентной деятельности, ограничена (обычно ориентир — до 15 человек).

- Есть запреты по формам ведения бизнеса (к примеру, деятельность по договору простого товарищества в патент обычно не укладывается).

Отдельно про людей. На ПСН можно привлекать сотрудников по трудовым договорам и исполнителей по ГПХ. При этом лимит по численности считают по правилам статистики (средняя численность), это не «сколько человек в телефоне».

Самозанятых (НПД), которых ты привлекаешь по договорам, налоговики обычно разрешают не включать в лимит по численности для патента. При этом остаётся главный риск: если отношения похожи на трудовые, самозанятость могут переквалифицировать. На стройке это частая история: выплаты дважды в месяц, один объект, один «начальник», график.

Если строишь работу через НПД, держи под рукой материал: как работать с самозанятыми. Для старта полезно и базовое сравнение форм: самозанятость или ИП.

Виды деятельности на ПСН: где чаще всего ошибаются?

Главная ловушка патента — «по факту я делаю то же самое». Для инспекции важно, как называется деятельность в региональном законе, что написано в заявлении на патент и что стоит в договорах, счетах и актах.

Ситуация из стройки: ИП купил патент на ремонт и реконструкцию. На объекте заказчик просит «заодно построить пристройку» или сделать отделку в новом доме, который ещё строится. Работы похожи, инструменты те же, бригада та же. Доход по таким работам под патент может не попасть, и это уже риск слёта режима.

В строительстве есть жёсткий нюанс: патент «на строительство домов» как отдельный вид для ИП в привычном понимании часто отсутствует. Для ремонтов и реконструкции патент встречается, для нового строительства — чаще нет. Эту границу разобрали подробно: патент на ремонт и реконструкцию.

Ещё одна типовая зона ошибок — материалы. Когда ты закупаешь материалы и выставляешь заказчику «одной суммой за работы и материалы», внутри может появиться торговля или агентская схема. В итоге часть денег логичнее вести на УСН, а работы — на патенте. Логику разделения и риски разбора по косточкам хорошо видно в материале про совмещение режимов: совмещение патента и УСН в 2026 году.

Стоимость патента: из чего складывается и как прикинуть заранее?

Стоимость патента считается по формуле: потенциально возможный годовой доход × ставка (обычно 6%) × доля срока патента в году. Потенциальный доход задаёт регион. Он может зависеть от физических показателей: площади, количества работников, количества транспортных средств, количества объектов.

Ситуация: ты берёшь патент на 3 месяца «под сезон», чтобы закрыть летние объекты. Это рабочий сценарий, потому что патент можно брать на срок от 1 месяца до 12 месяцев в пределах календарного года. Платёж будет пропорционален сроку.

Внутри региона стоимость может отличаться в разы: где-то потенциальный доход выше, где-то ниже; где-то для конкретного вида деятельности есть пониженная ставка или налоговые каникулы для новых ИП. ПСН всегда стоит просчитывать до оплаты, даже если сосед «платит копейки».

Если хочется сравнить ПСН с УСН по цифрам, пригодится связка: патент как фикс, УСН как процент от реальных доходов или от разницы доходов и расходов. Для стройки с высокой себестоимостью УСН «доходы минус расходы» иногда оказывается приземлённее, чем патент. Разбор без лозунгов — тут: что выбрать: патент или УСН.

Как получить патент?

Патент покупается через заявление в налоговую. В 2026 году сохраняется правило: заявление подаётся заранее, обычно не позже чем за 10 рабочих дней до даты начала патента. Налоговая даёт ответ в течение пяти рабочих дней.

Ситуация: хочешь начать по патенту с 1 апреля. Это значит, что заявление лучше планировать так, чтобы 10 рабочих дней точно уложились, иначе даты сдвинутся, а в календаре появится лишняя нервозность.

- Выбери точный вид деятельности (как он называется в твоём регионе для ПСН).

- Определи регион (или регионы), где реально будут выполняться работы.

- Проверь лимит дохода: для 2026 года важны цифры за 2025 год и план на 2026 год.

- Реши срок патента (1–12 месяцев в пределах календарного года).

- Подготовь данные по физическим показателям (работники, площадь, транспорт, объекты) — если они влияют на стоимость.

- Подай заявление по форме 26.5‑1 заранее.

- Получи патент (или отказ с причиной) и проверь реквизиты: вид деятельности, адрес, срок, потенциальный доход.

- Поставь платежи в календарь: 1/3 и 2/3 (если патент на 6–12 месяцев) и особый срок 28 декабря, если окончание 31 декабря.

Патентов может быть несколько: на разные виды деятельности и на разные регионы. Это нормальная конструкция, когда бизнес не укладывается в одну формулировку. Важно не смешивать документы и доходы в голове: один патент не «прикрывает» соседний.

Как оплачивать патент и уменьшать его на страховые взносы?

Оплата патента зависит от срока:

- если патент до 6 месяцев — налог платится одним платежом до конца срока патента;

- если патент на 6–12 месяцев — 1/3 платится в течение 90 календарных дней с начала действия патента, 2/3 — до конца срока патента;

- если патент заканчивается 31 декабря — крайний срок уплаты сдвинут на 28 декабря (если это выходной, будет перенос на ближайший рабочий день).

Теперь про то, что реально экономит деньги: стоимость патента разрешено уменьшать на страховые взносы. Если сотрудников нет, патент можно уменьшить до 100%. Если сотрудники есть, уменьшение ограничено 50% от суммы патента.

В 2026 году фиксированные взносы ИП «за себя» — 57 390 руб. Их платят вне зависимости от того, была деятельность или нет. Дополнительный взнос 1% тоже возможен. Для ПСН 1% считают не с фактической выручки, а с потенциального дохода, указанного в патенте. Это неожиданность для тех, у кого фактическая выручка ниже потенциальной: взнос всё равно считают от «потенциала».

Чтобы уменьшить патент на взносы, подаётся уведомление в налоговую. Практичный подход — отправлять уведомление до срока уплаты патента, чтобы списание прошло в нужной сумме и не пришлось разруливать переплату или долг через ЕНС.

Учёт и документы на патенте: КУД, касса, договоры, акты

ПСН любят за то, что нет декларации по налогу. Это не значит «нет учёта». Книга учёта доходов (КУД) нужна, чтобы подтвердить лимит и показать логику поступлений при вопросах со стороны налоговой или банка.

Ситуация: патент действует с мая по декабрь, деньги за объект зашли в январе следующего года. Для налогов и лимитов важно, когда признан доход, как оформлены закрывающие документы, какие даты стоят в оплатах. Тут уже нет «патент всё простит», тут нужен порядок.

Касса (онлайн‑ККТ) на патенте тоже встречается чаще, чем хочется. Если работаешь с физлицами и принимаешь наличные или оплату картой, касса обычно нужна. Если расчёты идут между ИП/ООО по безналу без предъявления карты, часто касса не требуется. Детальный разбор под стройку — здесь: нужна ли онлайн‑касса в строительстве.

Договоры и акты на патенте — это твоя броня. По ним видно, какая именно услуга оказана, где она оказана и почему доход относится к конкретному патенту. Если совмещаешь режимы (работы на ПСН, материалы на УСН), документы должны поддерживать разделение.

Чтобы держать деньги, оплаты, документы и историю по объектам в одном месте, удобно подключать учёт, который не требует бухгалтера на каждый чих. В Приложении 101 можно вести сметы, фиксировать оплаты и подтверждать расходы чеками, чтобы в разговоре с заказчиком и в споре по цифрам не искать факты по мессенджерам.

Совмещение ПСН с УСН и другими режимами: возможно ли?

Совмещение — нормальная практика, особенно в строительстве. Патент редко закрывает всю реальность: сегодня ты ремонтируешь, завтра продаёшь материалы, послезавтра делаешь работы в новом строительстве, которые под «ремонтный» патент не ложатся. Тогда одна часть бизнеса живёт на ПСН, другая — на УСН.

Ситуация: ИП ведёт ремонтные работы и отдельно берёт деньги за комплектацию (закупки, доставка, подъём). Работы можно держать на патенте, а комплектацию вести на УСН как отдельную деятельность, чтобы не спорить с формулировками.

В 2026 году у совмещения появился острый угол: лимит дохода для права на ПСН при ПСН+УСН считают по сумме доходов двух режимов. То есть УСН «подталкивает» к потере права на патент. Эту механику разобрали отдельно: как безопасно совмещать патент и УСН в 2026 году.

Если хочется понять общую картину реформы 2026 года (лимиты, НДС, взносы), пригодится обзор: большая налоговая реформа 2026.

Чек‑лист перед покупкой патента

Этот список помогает отсеять патент, который потом принесёт доначисления и лишние разговоры.

- Доход за 2025 год укладывается в лимит для входа в ПСН в 2026 году.

- План по доходу на 2026 год укладывается в лимит, с запасом под авансы и «хвосты» по оплатам.

- Вид деятельности совпадает с региональной формулировкой для ПСН и совпадает с формулировками в договоре и актах.

- Регион работы совпадает с регионом патента (если регионов несколько — патентов тоже будет несколько).

- Команда по патентной деятельности укладывается в лимит по средней численности.

- Понимаешь, нужна ли касса под твой тип оплат, и как выдавать документы заказчику.

- Платёжный календарь заведён: 90 дней на 1/3, срок окончания, особое правило 28 декабря.

Если патент по чек‑листу проходит, дальше всё упирается в дисциплину: не терять границы деятельности и следить за доходом по месяцам. Когда начинаются сомнения, полезно перечитать разбор рисков: подводные камни патента, а для быстрых ответов по частым вопросам держать закладку: можно ли на патенте….