Содержание:

Что может скрываться за термином «предельная прибыль»?

Смысл 1 — управленческий. В управленческом учёте часто говорят «предельная прибыль», имея в виду маржинальную прибыль: это сумма, которая остаётся после вычета переменных затрат по проекту из выручки.

По сути это «ресурс на покрытие постоянных расходов». Пока маржинальная прибыль по проекту не покрыла аренду, оклады, бухгалтерию, связь, софт и прочие постоянные траты, собственник остаётся без устойчивой прибыли, даже при большом обороте.

Смысл 2 — экономический. В экономике «предельная прибыль» — это прирост прибыли при увеличении объёма на одну единицу. В проектном бизнесе единицей бывает «ещё один объект», «ещё один договор», «ещё один этап работ», «ещё один день бригады».

Формулы: как считать предельную прибыль?

Начнём с того, что в формулах важно договориться о базе. В строительстве и ремонте путаница часто начинается с терминов «выручка» и «поступления на счёт». В управленческом смысле выручка — сумма выполненных обязательств. Если хочется глубже, есть отдельный разбор про выручку и материал про отличие выручки и прибыли.

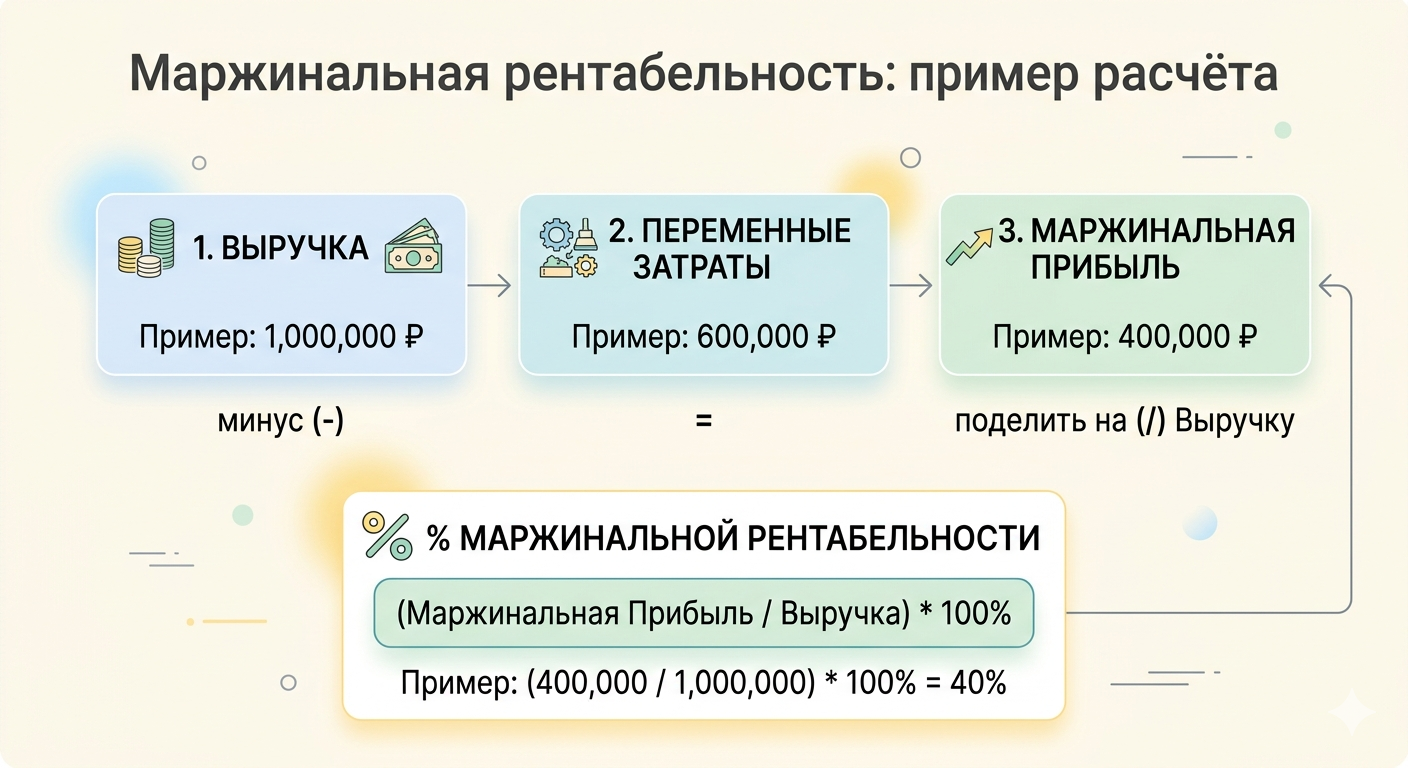

Маржинальная прибыль (вклад в покрытие) по проекту считается так:

Маржинальная прибыль = Выручка − Переменные затраты.

Рядом обычно считают долю маржинальной прибыли в выручке (маржинальную рентабельность), чтобы сравнивать проекты с разным объёмом:

Маржинальная рентабельность = (Маржинальная прибыль ÷ Выручка) × 100%.

Предельная (маржинальная в экономическом смысле) прибыль записывается как прирост:

Предельная прибыль = ΔПрибыль ÷ ΔОбъём.

Если шаг объёма равен 1 (один заказ, один объект), можно писать ещё проще:

Предельная прибыль на следующий объект = Прибыль(после) − Прибыль(до).

В реальной работе этот показатель удобнее считать сценарно: «добавляю ещё один проект в месяц — что станет с прибылью, если структура затрат пока сохраняется». Тут хорошо дружит тема операционного рычага, потому что она показывает чувствительность прибыли к изменениям выручки при текущих постоянных и переменных расходах.

| Показатель | Что отвечает | Короткая запись | Когда полезен |

|---|---|---|---|

| Маржинальная прибыль | Сколько денег осталось после переменных затрат | В − ПЗ | Выбор проектов, контроль маржи, расчёт безубыточности |

| Предельная прибыль | Что даст следующий шаг объёма | ΔП ÷ ΔQ | Решения про «ещё один объект», скидку, расширение штата |

| Операционная прибыль | Что осталось после постоянных расходов | (В − ПЗ) − ПостЗ | Понимание, за счёт чего бизнес держится в прибыли |

| Рентабельность | Доля прибыли относительно базы | Прибыль ÷ база × 100% | Сравнение периодов, направлений, моделей работы |

Как посчитать предельную прибыль на практике?

В проектной модели «предельная прибыль» становится рабочей цифрой, когда ты умеешь быстро считать маржинальную прибыль по каждому объекту и отдельно моделировать прирост от следующего объёма. Дальше — компактная схема, которую удобно повторять раз в месяц и при каждом пересмотре цен.

Для примера возьмём простую ситуацию из проектного бизнеса: заказчик перечислил 1 500 000 ₽ выручки, переменные затраты на работы составили 1 000 000 ₽. Тогда маржинальная прибыль равна 500 000 ₽, эта сумма идёт на покрытие постоянных расходов и будущую чистую прибыль.

Дальше остаётся понять: что будет, если ты возьмёшь следующий объект. Здесь и появляется предельная прибыль как «прирост».

- Шаг 1. Зафиксируй единицу объёма. Для стройки чаще всего это проект (объект) или этап работ.

- Шаг 2. Определи выручку по этой единице по правилам управленческого учёта. В сомнительных местах сверяйся с логикой выручки как «выполненных обязательств».

- Шаг 3. Собери переменные затраты по единице: сдельная оплата, субподряд, доставка, расходники, часть материалов, которая реально зависит от объёма.

- Шаг 4. Посчитай маржинальную прибыль: выручка − переменные затраты.

- Шаг 5. Посмотри, появятся ли дополнительные постоянные расходы из-за следующей единицы. Тут важны пороговые моменты: «нужен второй прораб», «пора снимать склад», «нужен бухгалтер на полный день».

- Шаг 6. Посчитай предельную прибыль от следующего объёма: (прибыль после решения) − (прибыль до решения). Если постоянные расходы не меняются, предельная прибыль близка к маржинальной прибыли следующего проекта. Если постоянные расходы растут ступенькой, предельная прибыль может просесть на период адаптации.

Зачем знать предельную прибыль?

Предельная прибыль нужна не для отчёта. Она полезна в моменты, когда бизнес делает выбор и цена ошибки высокая: взять проект, дать скидку, нанять человека, вложиться в рекламу, открыть направление.

Вот управленческие вопросы, где показатель работает лучше всего.

- Ценообразование без самообмана. Цена в договоре сама по себе мало что говорит. Смотри на то, что останется после переменных затрат, и сверяйся с ростом себестоимости. В помощь — разбор про цену и стоимость.

- Отбор проектов. Два объекта с одинаковой выручкой могут давать разную маржинальную прибыль из-за состава работ, логистики, субподряда. Поэтому полезно держать под рукой расчёт маржинальности и помнить разницу маржи и наценки.

- План продаж и точка безубыточности. Когда известна маржинальная прибыль с проекта и сумма постоянных расходов, становится проще прикинуть минимальную безопасную загрузку. Тему можно развернуть через точку безубыточности.

- Решения про рост команды. Найм часто повышает качество управления, при этом добавляет постоянные расходы. Предельная прибыль помогает посчитать, сколько проектов нужно «добавить сверху», чтобы найм окупался.

- Юнит-экономика. Когда есть понятная прибыль на единицу, проще считать окупаемость привлечения, сравнивать каналы и понимать, сколько «стоит» один заказ. Здесь помогает статья про юнит-экономику.

Переменчивая ли это величина и что на неё влияет?

Да, предельная прибыль меняется. И маржинальная прибыль по проекту тоже меняется. Фиксированной она становится только на коротком отрезке, когда цена, структура переменных затрат и загрузка команды стабильны.

На практике на показатель влияют четыре группы факторов:

1) Цена и способ её обновления. Если рынок или себестоимость ушли вверх, а прайс остался прежним, маржинальная прибыль сжимается. Поэтому важно разделять цену и себестоимость и регулярно сверять их между собой.

2) Состав переменных затрат. Сдельная оплата, субподряд, логистика, расходники и материалы могут вести себя по-разному даже при одинаковых метражах. Одинаковый договор по сумме иногда прячет разную реальную себестоимость.

3) Ступеньки постоянных расходов. Предельная прибыль от «ещё одного объекта» часто выглядит сильнее рядом с безубыточностью, потом проседает, когда упираешься в ресурс команды и добавляешь новую постоянную нагрузку. Саму механику удобно понимать через операционный рычаг.

4) Сезонность и загрузка. В месяцы с полной загрузкой предельная прибыль от ещё одного проекта иногда становится отрицательной, потому что появляется переплата за срочность, простои из-за координации или дорогой субподряд. В спокойный месяц тот же проект даёт нормальную маржу.

Где брать цифры и как закрепить расчёт в учёте?

Главная сложность обычно не в формулах. Сложность в данных: что считать переменным, что относить на объект, где заканчиваются «прямые затраты» и начинаются общие. Если хочется навести порядок в распределении расходов по проекту, пригодится материал «Прямые затраты: что относим на объект».

Дальше вопрос дисциплины: цену и себестоимость важно держать раздельно. Это убирает путаницу в разговоре внутри команды и помогает видеть, где работа приносит маржинальную прибыль, а где остаётся только оборот.

Если хочется, чтобы расчёт перестал жить в разрозненных таблицах, пригодится Приложение 101: в логике прайса там отдельно фиксируются поля «Себестоимость за ед.» и «Цена за ед.», из этих данных проще собирать маржинальность по работам и проектам.

В качестве следующего шага можно собрать простой набор регулярных показателей: маржинальная прибыль по проектам, маржинальная рентабельность, постоянные расходы за месяц, точка безубыточности, динамика по кварталам. Для темы рентабельности есть отдельный разбор как посчитать рентабельность бизнеса.